Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Q1199201

Contabilidade Geral

Acerca da consolidação das demonstrações contábeis, julgue o item que se segue.

A consolidação de coligada integral consiste na soma das contas patrimoniais e de resultado, eliminando o saldo de equivalência patrimonial, pelos livros da controlada, registrado até o momento da consolidação.

A consolidação de coligada integral consiste na soma das contas patrimoniais e de resultado, eliminando o saldo de equivalência patrimonial, pelos livros da controlada, registrado até o momento da consolidação.

Q1199135

Contabilidade Geral

Acerca da consolidação das demonstrações contábeis, julgue o item que se segue.

Os encargos de tributos vinculados aos resultados ainda não realizados intercompanhias devem ser eliminados do resultado consolidado e apresentados no ativo circulante ou realizável em longo prazo do balanço consolidado.

Os encargos de tributos vinculados aos resultados ainda não realizados intercompanhias devem ser eliminados do resultado consolidado e apresentados no ativo circulante ou realizável em longo prazo do balanço consolidado.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245774

Contabilidade Geral

Acerca de consolidação de demonstrações contábeis, fundamentada nas normas da Comissão de Valores Imobiliários (CVM) e na Lei 6.404/1976, julgue o item que se segue.

Devem ser eliminados das demonstrações contábeis consolidadas os encargos de tributos correspondentes ao lucro não realizado, observando-se se os tributos são recuperáveis ou não.

Devem ser eliminados das demonstrações contábeis consolidadas os encargos de tributos correspondentes ao lucro não realizado, observando-se se os tributos são recuperáveis ou não.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Contador |

Q1380460

Contabilidade Geral

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

Ao excluir a empresa X das demonstrações consolidadas, o

contador divulgará a razão de tal exclusão em notas

explicativas, conforme estabelece a Comissão de Valores

Mobiliários (CVM).

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Contador |

Q1380459

Contabilidade Geral

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

Ao elaborar a demonstração consolidada de empresas, o

valor correspondente a participações de uma sociedade na

outra será adicionado na consolidação.

Q1306432

Contabilidade Geral

Indique a alternativa correta, segundo a Instrução CVM nº 247/96:

Q1306413

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade são exemplos de entidades controladas

excluídas do processo de consolidação das Demonstrações Contábeis:

Q1202114

Contabilidade Geral

No que se refere à elaboração das demonstrações contábeis, julgue o item a seguir.

Das demonstrações financeiras consolidadas serão excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo permanente que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Das demonstrações financeiras consolidadas serão excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo permanente que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Q1199849

Contabilidade Geral

A propósito da legislação societária compreendida na Lei n.º 6.404/1976 e demais normas aplicáveis à contabilidade das empresas, julgue o item subseqüente.

As demonstrações consolidadas devem incluir todas as empresas controladas, sendo proibida, em qualquer situação, a exclusão de qualquer uma dessas empresas sem anuência prévia da Comissão de Valores Mobiliários (CVM).

As demonstrações consolidadas devem incluir todas as empresas controladas, sendo proibida, em qualquer situação, a exclusão de qualquer uma dessas empresas sem anuência prévia da Comissão de Valores Mobiliários (CVM).

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272004

Contabilidade Geral

Texto associado

De acordo com as legislações fiscal e societária, bem como as doutrinas tributária e contábil, julgue os itens que se seguem.

Para fins de consolidação de balanços, os impostos e contribuições relacionados às transações entre as entidades que formam o conjunto devem ser eliminados dos estoques, do ativo permanente e de outros ativos, na mesma proporção dos resultados ainda não realizados e apresentados no ativo ou passivo circulante como impostos e contribuições diferidos.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q271997

Contabilidade Geral

Texto associado

De acordo com as normas do Conselho Federal de Contabilidade e da Comissão de Valores Mobiliários (CVM), a Lei n.º 6.404/1976 e a legislação complementar, bem como a doutrina contábil, julgue os itens seguintes.

Para efeito de consolidação das demonstrações contábeis, uma entidade é controladora de outra, ou seja, exerce o comando direto sobre a outra entidade, quando detém a maioria do capital votante desta, ou indireto, quando dispõe de outras condições que lhe assegurem, ainda que temporariamente, a preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

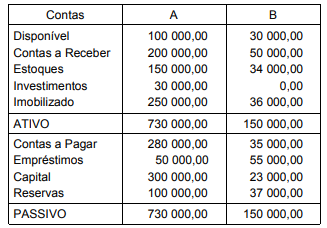

Q2244706

Contabilidade Geral

Texto associado

Instruções: Utilize os dados a seguir expressos em R$ e relativos aos balanços patrimoniais das Cias. A e B,

para responder à questão.

Informações adicionais:

1. A Cia. A detém 100% do capital votante e 60% do

capital social total da Cia. B.

2. O investimento na Cia. B é a única participação

societária permanente da Cia. A e é avaliado pelo

método da equivalência patrimonial.

3. A Cia. B vendeu para a Cia. A mercadorias pelo valor

de R$ 40 000,00, a prazo, com uma margem de lucro

de 50% sobre o preço de venda.

4. No final do exercício, remanesciam, nos estoques da

Cia. A, 30% das mercadorias adquiridas da Cia. B.

5. Até o final do exercício, a Cia. B ainda não tinha

recebido o valor da venda efetuada à Cia. A.

O valor do lucro a ser excluído dos estoques no Balanço

Patrimonial Consolidado será, em R$, de

Q2242574

Contabilidade Geral

No exercício de 20X1, a controlada Cia. Gama vendeu um

lote de mercadorias para sua controladora Cia. Delta por

R$ 400.000,00, obtendo um lucro de 20% sobre o valor da

operação. No final do exercício, remanesciam 30% do

referido lote nos estoques da controladora. O valor dos

lucros não realizados na transação entre as companhias,

a serem excluídos no processo de consolidação das

demonstrações financeiras, sabendo-se que a Cia. Delta

detém 60% das ações da Cia. Gama, em R$, é de