Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

( ) O impacto na situação patrimonial líquida gerado pela despesa ocorre no momento do pagamento (regime de competência).

( ) O material de consumo e o adiantamento de salário são exemplos de despesas correntes efetivas.

( ) As transferências de capital são classificadas como despesas efetivas.

Assinale a alternativa que preenche, CORRETAMENTE, a coluna da esquerda, de cima para baixo:

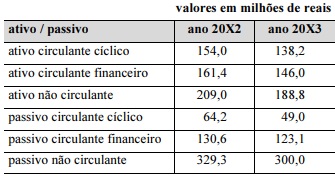

Com base nessas informações, julgue o item a seguir.

Ocorre significativa deterioração do saldo em tesouraria ao

longo do biênio.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

Quando intangíveis estiverem incorporados a itens do

imobilizado, a entidade deve avaliar o item patrimonial mais

significativo para estabelecer o tratamento contábil

adequado, seja como imobilizado ou como intangível.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

A perda decorrente de desvalorização de um ativo por

impairment ocorre quando o maior montante entre o valor

justo líquido de despesa de venda desse ativo e o seu valor

em uso, se for maior que este, apresentar-se inferior ao seu

valor contábil.

Com pertinência à mensuração do valor justo, modelo CAPM (capital asset pricing model) e fluxos de caixa descontados, julgue o seguinte item.

Para a mensuração do valor justo de ativos financeiros e não

financeiros, leva-se em consideração a capacidade do

participante do mercado de gerar benefícios econômicos, por

isso o seu valor é definido na melhor base possível do valor

de mercado, independentemente do uso ou destinação que

seja dado aos referidos ativos.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

A mensuração do valor justo depende não apenas do

mercado, mas também das premissas e inputs específicos da

entidade, assim como da intenção da entidade em relação ao

objeto da mensuração dos itens patrimoniais sob avaliação.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

Em companhias cujo ciclo operacional tenha duração maior

que o exercício social, a classificação de um ativo no

circulante poderá ter como base um prazo superior a 2 anos.

Em relação à mensuração de ativos, julgue o item a seguir.

Ao adotar o conceito de valor em uso de um ativo, uma

entidade deve considerá-lo um valor presente não observável

no mercado.

Em relação à mensuração de ativos, julgue o item a seguir.

O valor recuperável de um ativo é passível de apuração pelo

confronto entre o seu custo de aquisição e seu valor

realizável líquido, dos dois o menor.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

A mensuração inicial de ativos intangíveis adquiridos em

combinação de negócios deve ser realizada ao valor justo na

data da aquisição.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

Os dividendos propostos após a data do balanço devem ser

reconhecidos como passivo no balanço patrimonial do

exercício em que foram propostos.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

A mensuração de instrumentos financeiros derivativos deve

ser realizada ao custo histórico, ajustado por amortizações e

perdas por impairment.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

Os custos de transação diretamente atribuíveis à emissão de

ações devem ser reconhecidos como uma dedução do

patrimônio líquido, pelo valor líquido de quaisquer efeitos

fiscais.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A contabilização de operações de hedge deve seguir o

método de contabilidade de hedge, de acordo com o qual os

ganhos e perdas são reconhecidos no resultado do exercício

em que ocorrem as variações de valor justo dos instrumentos

financeiros.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A mensuração de ativos biológicos deve ser realizada ao

valor justo menos as despesas de venda no momento da

colheita.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A reavaliação de ativos imobilizados deve ser realizada

anualmente e os ajustes resultantes devem ser reconhecidos

diretamente no patrimônio líquido, sem passar pelo resultado

do exercício.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A contabilização de arrendamentos financeiros deve

reconhecer o ativo arrendado e o passivo correspondente no

balanço patrimonial do arrendatário, independentemente da

transferência substancial dos riscos e benefícios.