Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

O gerente financeiro da empresa Lua Azul contratou, com o banco Terra Firme, um seguro para cobertura contra riscos no imóvel da empresa e aproveitou para renovar seu seguro residencial. Os dois contratos, cujos prêmios são de R$ 3.600,00 e R$ 400,00, respectivamente, têm vigência de um ano, a partir da data de pagamento do prêmio — 1.o /4/2004. Nessa situação, no final de abril, a técnica em contabilidade da empresa deve ter feito os seguintes lançamentos em contas patrimoniais: creditar R$ 4.000,00 no razão banco, debitar R$ 3.300,00 no razão despesas antecipadas – seguros e debitar R$ 400,00 no razão adiantamentos a empregados, considerando os princípios contábeis da competência e da entidade.

Um empréstimo obtido pela empresa Águas Cristalinas, no valor de R$ 350.000,00, em 1.º/3/2003, deverá ser liquidado em 31/12/2005. O tomador do empréstimo pagará juros simples totais de R$ 35.000,00 no momento da liquidação da dívida. Nessa situação, no final de 2003, em conseqüência dessa operação, o ativo da empresa foi aumentado em R$ 350.000,00 e o passivo exigível em R$ 385.000,00.

No final de 2003, um contador passou para Antônio, para que ele providenciasse a partida dobrada adequada, as seguintes informações referentes aos lançamentos anuais de ajuste da depreciação do imobilizado: máquina operatriz modelo delta, adquirida em 1.º/10/1993 por R$ 48.000,00, depreciação, em dez anos, pelo método de linha reta — cotas constantes, sem valor residual. Nessa situação, seria correto Antônio preparar um lançamento a débito de depreciação e a crédito de depreciação acumulada, no valor de R$ 4.800,00.

Um defeito nos filtros da indústria Paraíso Tropical ocasionou uma grande emissão de substâncias tóxicas no ambiente, no final de 2003. Nessa situação, considerando as práticas contábeis aceitas, a contabilidade da empresa deverá constituir, prudentemente, uma reserva para contingências ainda em 2003, antecipando os desembolsos que serão feitos para ressarcir os prejudicados pelo acidente.

A partir dessa situação hipotética, julgue o seguinte item.

As matérias-primas em trânsito, compradas no exterior sob condição de venda FOB (free on board), devem ser registradas na conta importações em andamento quando do embarque.

A partir dessa situação hipotética, julgue o seguinte item.

Considerando que existam impostos recuperáveis nas compras das matérias-primas, o contabilista deixou de incluir a conta impostos a recuperar no plano de contas.

A partir dessa situação hipotética, julgue o seguinte item.

As contas adiantamentos a fornecedores, provisão para redução ao valor de mercado e provisão para perdas em estoques são contas patrimoniais credoras.

A partir dessa situação hipotética, julgue o seguinte item.

A provisão para redução ao valor de mercado, independentemente do grupamento patrimonial, está em conformidade com o princípio contábil da prudência.

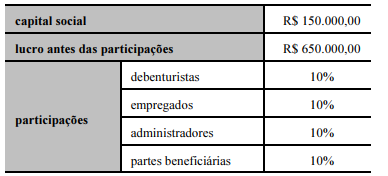

No período considerado, o valor da reserva legal dessa empresa foi superior a R$ 20.000,00

Ao realizar operação de contratação de seguros à vista a empresa registra um direito em seu ativo. Ao efetuar o ajuste dessa despesa antecipada de seguros o ativo será reduzido.

Tendo por referência a afirmação de Hilário Franco (1997) que contabilidade “é a ciência que estuda e controla as variações no patrimônio das entidades econômico-administrativas, através de um conjunto sistematizado de preceitos e normas próprias”, julgue o item a seguir.

A utilização de lucros acumulados para o aumento do capital

social de uma empresa não aumenta nem diminui o seu

patrimônio líquido.

Tendo por referência a afirmação de Hilário Franco (1997) que contabilidade “é a ciência que estuda e controla as variações no patrimônio das entidades econômico-administrativas, através de um conjunto sistematizado de preceitos e normas próprias”, julgue o item a seguir.

Uma empresa deve registrar, em sua contabilidade, uma

máquina fabricada pelo valor de custo de produção (custo

histórico como base de valor) e não pelo valor corrente de

mercado.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Os administradores somente terão participação nos lucros do

exercício social em relação ao qual, for atribuído aos

acionistas o dividendo obrigatório.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Nas destinações da reserva de capital, inclui-se a

incorporação ao capital.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Entre as reservas de lucros, a reserva de reavaliação é a que

proporciona maior flexibilidade para distribuição de

dividendos.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Os dividendos representam uma destinação do lucro do

exercício, dos lucros acumulados ou de reserva de lucros aos

acionistas da companhia, podendo, ainda, ser utilizadas as

reservas de capital para o pagamento de dividendos às ações

preferenciais.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

A companhia constituirá a reserva fiscal para dividendo

obrigatório não-distribuído quando tiver dividendo

obrigatório a distribuir, mas não tiver condições financeiras

para seu pagamento.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Quando o estatuto for omisso e a assembléia-geral deliberar

alterá-lo para introduzir norma sobre a matéria, o dividendo

obrigatório não poderá ser inferior a 30% do lucro líquido

ajustado.

No referente à legislação específica do ICMS, julgue o item que se segue.

O registro correto da aquisição de mercadorias à vista, com ICMS recuperável — crédito tributário — será feito da seguinte forma.

D mercadoria

C ICMS a recuperar

C caixa

No referente à legislação específica do ICMS, julgue o item que se segue.

O valor apurado pela confrontação do ICMS da aquisição

com o ICMS da venda será classificado como ativo, se o

valor daquele superar o valor deste, ou passivo, no caso de

de a relação entre os valores se inverter.