Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2008 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q1647530

Contabilidade Geral

Texto associado

Tabela para a questão.

O valor pago aos fornecedores, no período, é igual a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2008 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q1647527

Contabilidade Geral

Texto associado

Tabela para a questão.

O valor pago, em reais, aos funcionários no período é igual a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2008 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q1647526

Contabilidade Geral

Texto associado

Tabela para a questão.

Com base nessa tabela, é correto afirmar que o valor do

recebimento de clientes, no ano 2007, é igual a

Q1308781

Contabilidade Geral

Assinale a alternativa incorreta. De acordo com a Lei nº. 11.638/07, os elementos do

ativo são avaliados da seguinte forma.

Q1308758

Contabilidade Geral

O Pronunciamento Técnico CPC-01, a Deliberação CVM nº. 527/07 e a NBC T 19.10 -

Redução ao Valor Recuperável dos Ativos, aprovada pela Resolução CFC nº. 1.110/07,

são de natureza geral em relação aos ativos permanentes. Indique a alternativa

incorreta.

Q1308757

Contabilidade Geral

Um ativo imobilizado está desvalorizado quando seu valor contábil excede o seu valor

recuperável. São fontes de informação para o reconhecimento da desvalorização de

acordo com a Deliberação CVM nº. 527/07, exceto:

Q1308756

Contabilidade Geral

Com a vigência da Lei nº. 11.638/07 e da NBC T 19.10 – Redução ao Valor Recuperável

de Ativos aprovada pela Resolução CFC nº. 1.110/07, as companhias deverão

efetuar, periodicamente, a análise sobre a situação de seus ativos. De acordo com a

Deliberação CVM nº. 527/07, o “valor recuperável de um ativo” é:

Q1308735

Contabilidade Geral

Para a garantia dos planos de capitalização operados por entidades fiscalizadas pela

SUSEP, devem ser constituídas as seguintes provisões técnicas, quando necessárias,

exceto:

Q1308733

Contabilidade Geral

A Provisão de Insuficiência de Prêmios deve ser constituída:

Q1308650

Contabilidade Geral

Indique a alternativa incorreta.

Q1308649

Contabilidade Geral

Indique a alternativa correta. Considera-se o Arrendamento Mercantil Operacional a

modalidade em que:

Q1308636

Contabilidade Geral

No caso de um banco efetuar a reclassificação de um crédito relativo a empréstimo,

do nível de risco C para o B, em dezembro de 200X, na forma regulamentar, qual é

o reflexo em seu balanço patrimonial ao final do mesmo mês?

Q1308622

Contabilidade Geral

De acordo com a NBC T 7 aprovada pela Resolução CFC nº. 1.120/08, que trata do

efeito da mudança das taxas de câmbio, indique a alternativa incorreta.

Q1308598

Contabilidade Geral

Nos termos da NBC T 19.7, aprovada pela Resolução CFC nº. 1066/05, não é correto

afirmar que:

Q1308591

Contabilidade Geral

Qual das definições a seguir não está de acordo com a NBC T 19.10 - Redução ao

Valor Recuperável de Ativos, aprovada pela Resolução CFC nº. 1.110/07?

Q1308590

Contabilidade Geral

De acordo com a nova redação do art. 183 da Lei nº. 6.404/76 (alteração introduzida pela

Lei nº. 11.638/07), as aplicações em instrumentos financeiros, inclusive derivativos,

e em direitos e títulos de créditos, classificados no ativo circulante ou no ativo

realizável a longo prazo, quando se tratarem de aplicações destinadas à negociação

ou disponíveis para venda, serão avaliados:

Q1308589

Contabilidade Geral

A nova redação do art. 179 da Lei nº. 6.404/76 estabelece que no ativo intangível

devem ser contabilizados:

Q1308584

Contabilidade Geral

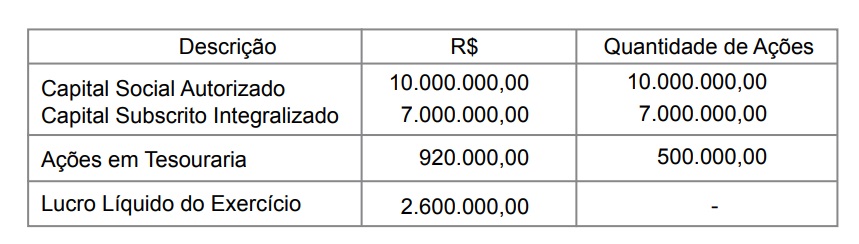

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Q1308580

Contabilidade Geral

A Companhia Global S.A., sociedade de capital fechado, apresenta a seguinte

demonstração das mutações do patrimônio líquido em 31 de dezembro de 2007.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Q1308579

Contabilidade Geral

O patrimônio líquido da companhia Rio Grande S.A apresentava-se em 31-12-2007,

antes da compensação do prejuízo do exercício de R$ 260.000,00, com a seguinte

composição.

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?