Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68868

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68866

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor das receitas decorrentes de "Vendas a Prazo" auferidas pela Cia. Charrua em 2009?

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67957

Contabilidade Geral

NÃO pode ser entendida e contabilizada como provisão para contingência a provisão para

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67925

Contabilidade Geral

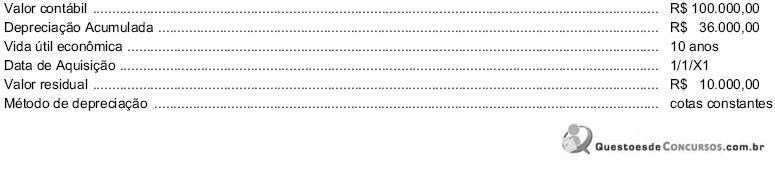

A empresa LP possuía, em 1/1//X5, em seu ativo imobilizado um equipamento com as seguintes características:

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67923

Contabilidade Geral

É uma transação cujo registro NÃO altera o Patrimônio Líquido da empresa:

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67922

Contabilidade Geral

Sobre as reservas de lucros, considere:

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67921

Contabilidade Geral

A empresa Futura recebeu R$ 50.000,00 em março, R$ 65.000,00 em abril e R$ 90.000,00 em junho, referentes a produtos a serem entregues em meses subsequentes. A empresa entregou em maio os produtos referentes ao recebimento de março e em junho os produtos referentes ao recebimento de abril e ainda não havia entregado os produtos referentes ao recebimento de maio. O valor da receita reconhecida, nos meses de maio e junho, no resultado da empresa, foi, respectivamente, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67920

Contabilidade Geral

Considere as seguintes situações:

I. A empresa A adquiriu ações da empresa D com a finalidade de negociá-las a qualquer momento.

II. A empresa B é uma indústria e comércio de máquinas especiais, as quais são produzidas e vendidas dentro do seu ciclo operacional de dois anos.

III. A empresa C adquiriu um terreno para futura instalação de uma fábrica.

Com base nas informações acima, as ações adquiridas por A, as máquinas produzidas por B e o terreno adquirido por C, serão, respectivamente, classificados no

I. A empresa A adquiriu ações da empresa D com a finalidade de negociá-las a qualquer momento.

II. A empresa B é uma indústria e comércio de máquinas especiais, as quais são produzidas e vendidas dentro do seu ciclo operacional de dois anos.

III. A empresa C adquiriu um terreno para futura instalação de uma fábrica.

Com base nas informações acima, as ações adquiridas por A, as máquinas produzidas por B e o terreno adquirido por C, serão, respectivamente, classificados no

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67919

Contabilidade Geral

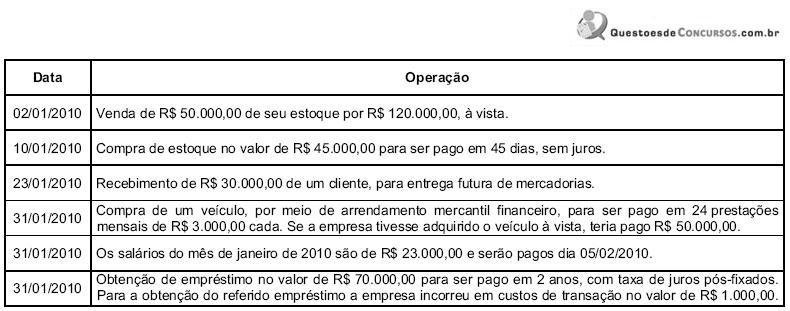

A empresa Pedra Lascada S.A. é uma companhia de capital aberto e possuía, em 31/12/2009, saldos, em reais, nas seguintes contas:

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Disponível: 50.000,00

Estoques de mercadorias: 60.000,00

Contas a pagar: 10.000,00

Capital Social: 100.000,00

Durante o mês de janeiro de 2010, a empresa realizou as seguintes operações:

Após o registro das operações acima, o Passivo da empresa Pedra Lascada S.A., em 31/01/2010, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67917

Contabilidade Geral

Texto associado

Com base nas informações abaixo, responda às questões 31 e 32.

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

A Cia. Rio Limpo apresentava, em 31/12/X9, Balancete com os saldos, em reais, nas seguintes contas:

O Patrimônio Líquido da Cia. Rio Limpo, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66940

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Entre os critérios de avaliação dos estoques UEPS, PEPS e o da média ponderada móvel, o critério UEPS é o que apresenta o maior saldo final de estoque no dia 30/1/2009.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66939

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

O valor total das compras dessa mercadoria ocorridas em janeiro de 2009 foi de R$ 4.050,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66938

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Considerando-se o critério UEPS, no dia 20/1/2009, o saldo final do estoque foi de R$ 2.150,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66937

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Com base no critério da média ponderada móvel, o saldo final do estoque no dia 7/1/2009 foi de R$ 1.792,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66936

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

O saldo final do estoque no dia 30/1/2009, se fosse utilizado o critério UEPS, seria de R$ 2.970,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66935

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

Considerando-se o critério da média ponderada móvel, o valor do custo das mercadorias vendidas no final do referido mês foi de R$ 1.008,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66934

Contabilidade Geral

Texto associado

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

A partir das informações da tabela acima, que apresenta os

controles das movimentações de compra e venda de determinada

mercadoria, realizadas por uma empresa comercial em janeiro de

2009, julgue os itens a seguir.

No final do mês de janeiro de 2009, o valor total do custo das mercadorias vendidas, apurado com base no critério do PEPS, foi de R$ 1.080,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66932

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

No caso de a empresa arrendatária não registrar corretamente a operação de leasing financeiro, seus recursos econômicos e o nível de obrigações são subestimados, distorcendo os índices financeiros. O arrendamento mercantil financeiro deve ser reconhecido no balanço do arrendatário do lado do ativo, e a contrapartida é em conta de resultado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66931

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

Uma característica dos terrenos é sua vida econômica indefinida. No caso de operações de arrendamento em que se espera que a propriedade passe para o arrendatário no fim do prazo do arrendamento mercantil, normalmente o arrendatário recebe substancialmente todos os riscos e benefícios inerentes à propriedade e, nesse caso, o arrendamento mercantil do terreno é um arrendamento mercantil financeiro.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66930

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

O valor residual garantido, para o arrendador, é a parcela do valor residual que seja garantida pelo arrendatário, ou por terceiro não relacionado com o arrendador, que seja financeiramente capaz de satisfazer às obrigações cobertas pela garantia.