Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

( ) Balanço patrimonial é um demonstrativo que apresenta a posição financeira da empresa em um dado momento. ( ) Os ativos circulantes devem ser convertidos em caixa em um ano ou menos. ( ) O patrimônio líquido é a soma do ativo total e do passivo exigível.

Marque a opção que apresenta a sequência correta.

Leia as situações que seguem.

I O passivo é maior que o ativo.

II O capital de terceiros é maior que o capital próprio.

III As aplicações são maiores que as origens de recursos.

IV O capital próprio é negativo.

Quando ocorre a situação patrimonial de “passivo a descoberto”, observa-se as situações apresentadas nos itens

A afirmativa acima se refere a:

Em relação à história da ciência e tecnologia no Brasil, especialmente no que se refere às estratégias adotadas e ao sistema nacional de inovação, julgue o item seguinte.

Para atender às demandas da lógica de financiamento de

ativos tangíveis, foi criado, em meados da década de 60 do

século passado, o Fundo Nacional de Desenvolvimento

Científico e Tecnológico (FNDCT).

Considerando os conceitos relativos à inovação, julgue o item subsecutivo.

A inovação é considerada um ativo intangível, cuja lógica de

financiamento difere consideravelmente da lógica de

financiamento de ativos tangíveis.

Contas a Pagar R$ 40.000,00; Demais Exigibilidades R$ 41.000,00; Disponibilidades R$ 50.000,00; Realizável a Longo Prazo R$ 18.000,00; Exigível a Longo Prazo R$ 80.000,00; Estoques R$ 30.000,00; Despesas Antecipadas R$ 10.000,00; Depreciação Acumulada R$ 45.000,00; Imobilizado R$ 280.000,00; Capital Social R$ 400.000,00 e Adiantamento a Fornecedores R$ 25.000,00. O total do Ativo é de:

Caixa R$ 10.000,00; Bancos – Conta Movimento R$ 20.000,00; Bancos – Aplicação Financeira de curto prazo R$ 30.000,00; Caderneta de Poupança R$ 40.000,00; Imóveis (de uso) R$ 500.000,00; Estoques para Revenda R$ 50.000,00; Imóveis e Terrenos para investimento R$ 600.000,00; Participação em Empresas Controladas R$ 250.000,00 e Participação Permanente no Capital de outras empresas R$ 50.000,00.

No Ativo Não Circulante, o grupo de investimentos é igual a:

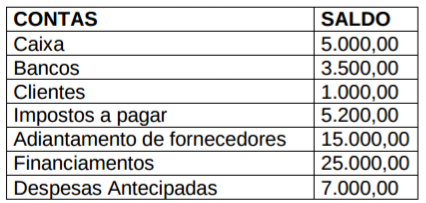

Seguros a pagar R$ 12.000,00 Bancos R$ 38.000,00 Despesas antecipadas R$ 40.000,00 Clientes R$ 15.000,00 Empréstimos R$ 15.000,00 Capital social R$ 35.000,00 Adiantamento de clientes R$ 15.000,00 Mercadorias R$ 15.000,00 Caixa R$ 45.000,00 Capital a integralizar R$ 10.000,00 Salários a pagar R$ 12.000,00

Considerando ainda as informações acima, qual o total passivo (sem o PL)?

Seguros a pagar R$ 12.000,00 Bancos R$ 38.000,00 Despesas antecipadas R$ 40.000,00 Clientes R$ 15.000,00 Empréstimos R$ 15.000,00 Capital social R$ 35.000,00 Adiantamento de clientes R$ 15.000,00 Mercadorias R$ 15.000,00 Caixa R$ 45.000,00 Capital a integralizar R$ 10.000,00 Salários a pagar R$ 12.000,00

Qual o total do ativo?

Seguindo o mesmo balanço, qual o total do capital de terceiros?

Utilizando o balanço acima, qual o total do capital próprio?

I. Não será admitida quota de depreciação referente a prédios ou construções não alugados nem utilizados pelo proprietário na produção dos seus rendimentos ou destinados à revenda.

II. Quando o registro do imobilizado for feito por conjunto de instalação ou equipamentos, sem especificação suficiente para permitir aplicar as diferentes taxas de depreciação de acordo com a natureza do bem, e o contribuinte não tiver elementos para justificar as taxas médias adotadas para o conjunto, será obrigado a utilizar as taxas aplicáveis aos bens de maior vida útil que integrem o conjunto.

III. A taxa anual de depreciação de bens adquiridos usados será fixada considerando o menor dos seguintes prazos: metade da vida útil admissível para o bem adquirido novo; ou, restante da vida útil, considerada esta em relação à primeira instalação para utilização do bem.

IV. Para fixação da taxa anual de amortização serão considerados: o número de anos restantes de existência do direito; o número de períodos de apuração em que deverão ser usufruídos os benefícios decorrentes das despesas registradas no ativo diferido.

V. A quota de exaustão não interfere na amortização de bens, custos ou despesas.