Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

A Cia. K, que possuía dois sócios, apresentava o seguinte balanço patrimonial:

Os dois sócios se desentenderam e decidiram cindir a empresa, formando a Cia. L e a Cia. M.

Na data, verificou-se que o valor justo do terreno era de

R$ 40.000. Além disso, os sócios acordaram que a Cia. L ficaria

com o caixa e os estoques enquanto a Cia. M ficaria com o

terreno.

O custo de aquisição de um equipamento foi R$ 6.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2014, a empresa definiu sua vida útil em 7 anos e o valor líquido de venda do equipamento no final do 7º ano foi estimado em R$ 3.060.000,00. Sabe-se que, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e, no final de 2015, realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment). Os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram os seguintes:

− Valor justo líquido das despesas de venda = R$ 5.200.000,00.

− Valor em uso = R$ 5.300.000,00.

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos definidos pela empresa para cada um são:

− Imóvel 1 − está sendo utilizado pela empresa para suas atividades administrativas.

− Imóvel 2 − é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros em um contrato com prazo de 5 anos.

− Imóvel 3 − ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no grupo do ativo

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio líquido (valores em reais):

Capital ............................................................................ 8.000.000,00

Reserva Legal ................................................................ 1.400.000,00

Reserva Estatutária ........................................................... 500.000,00

Reserva para Contingências ............................................. 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015.

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na conta de Provisões, cuja composição era a seguinte:

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao mês e o pagamento do empréstimo será feito da seguinte forma:

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

− Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015.

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,

Uma empresa adquiriu uma patente que poderá ser explorada pelo prazo de 20 anos, após o que a patente passa a ser de domínio público. O preço pago foi R$ 20.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2013, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e obteve as seguintes informações sobre a patente:

− Valor em uso da patente: R$ 17.000.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 16.000.000,00.

Na apuração do resultado do ano de 2013 a empresa deveria

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis. A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as seguintes transações relacionadas com a compra e a venda do produto:

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

− R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil. − R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

− R$ 150.000,00 correspondente aos seguintes impostos:

− R$ 60.000,00 a título de imposto de importação não recuperável.

− R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a 21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2013:

Avalie as seguintes proposições.

I. Ativos Intangíveis com vida útil indefinida estão sujeitos ao teste de recuperabilidade (impairment test).

II. Ativos Intangíveis com vida útil definida estão sujeitos ao teste de recuperabilidade (impairment test).

III. O "Goodwill" (ágio derivado da expectativa de rentabilidade futura) gerado internamente não deve ser reconhecido como um ativo.

Assinale a opção correta.

Define-se como "Valor Justo" o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação forçada.

Em relação ao denominado "Valor Justo", indique a opção incorreta.

O Teste de Recuperabilidade ou impairment test tem por objetivo principal assegurar que os Ativos da companhia estejam registrados contabilmente por um valor que não exceda os seus valores recuperáveis. Avalie as proposições a seguir, acerca do impairment test.

I. Ativos Fiscais Diferidos não estão sujeitos ao impairment test.

II. Todos os ativos estão sujeitos ao impairment test.

III. O ativo intangível decorrente do direito de outorga da concessão de um aeroporto não está sujeito ao impairment test.

Assinale a opção correta.

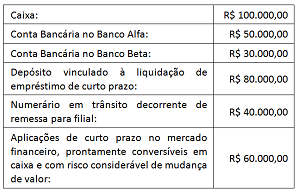

Em 31/12/2015, uma entidade possuía as seguintes contas em seu ativo:

Além disso, sabe-se que, na data, o Banco Beta estava em liquidação.

Com base nas contas acima, o saldo das Disponibilidades, em

31/12/2015, foi

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.