Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

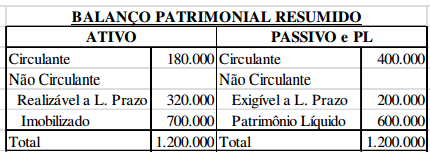

Foram encontradas 13.008 questões

I. a entidade tem uma obrigação futura (legal ou não formalizada) como resultado de evento passado. II. seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. III. possa ser feita uma estimativa confiável do valor da obrigação

Assinale a alternativa correta.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados (CPC 26 R1). Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

I. Ativos.

II. Passivos.

III. Patrimônio Líquido.

IV. Receitas e Despesas, incluindo Ganhos e Perdas.

V. Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

VI. Fluxos de Caixa.

VII. Notas Explicativas

Assinale a alternativa correta:

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

A conta de ajuste de avaliação patrimonial, integrante do

patrimônio líquido, representa a contrapartida de aumentos ou

diminuições do valor de elementos patrimoniais avaliados a

valor justo, podendo ter partes de seu valor transferidas

diretamente para lucros ou prejuízos do exercício, quando da

baixa dos itens patrimoniais que lhe deram causa.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Os custos para colocação de debêntures em um mercado de

livre concorrência, desde que não impliquem nenhum tipo de

transação forçada, expressam um valor justo para o passivo

debênture.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Caso tenha sido reconhecida uma perda de valor realizável em

um goodwill e se constate, em exercício subsequente, que

houve recuperação do valor realizável, a perda reconhecida

deverá ser revertida até o montante do valor originalmente

reconhecido como perda.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Situação hipotética: Um ativo que possui valor contábil

líquido de R$ 100.000 pode ser alienado em mercado

concorrencial por R$ 95.000, livre de despesas de venda, ou

pode ser mantido em atividade, quando então gerará um fluxo

de caixa a valor presente de R$ 102.000. Assertiva: Nessas

condições, cabe à entidade detentora do referido ativo

constituir uma provisão para perda de valor recuperável.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

O cálculo do valor presente de um fluxo de caixa exige o

conhecimento do valor do fluxo futuro, da data de ocorrência

desse fluxo e da taxa de desconto aplicável.

Com referência à elaboração de demonstrações contábeis, julgue o item seguinte à luz da legislação societária, dos princípios fundamentais da contabilidade e dos pronunciamentos contábeis do CPC.

O total de dividendos reconhecidos como distribuição aos

acionistas durante dado exercício pode ser evidenciado na

demonstração das mutações do patrimônio líquido.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.

O limite do crédito deste seu cliente será:

Com base na relação de contas contábeis abaixo, responda a questão:

De acordo com o modelo de plano de contas apresentado por Berti e Berti (2011), são contas integrantes do Passivo, EXCETO:

De acordo com Berti e Berti (2011), assinale V, se verdadeiras, ou F, se falsas, para as seguintes assertivas relacionadas a conceitos da contabilidade básica.

( ) Ativo: conjunto de bens e direitos de uma organização, entidade, empresa.

( ) Balancete: é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos.

( ) DLP: é o Demonstrativo de Lucro ou Prejuízo que mostra o resultado das atividades da empresa (lucro ou prejuízo) de um determinado período (mês, semestre, ano).

( ) Patrimônio: em contabilidade, significa o conjunto de bens e direitos e obrigações de uma empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Analise as afirmativas:

I- PASSIVO CIRCULANTE: Empréstimos e Financiamentos e outras Obrigações com expectativa de vencimento previsto após o termino do exercício subsequente.

II- PASSIVO NÃO CIRCULANTE: São as obrigações da entidade exigíveis até o fim do exercício subsequente

. III- PATRIMÔNIO LÍQUIDO: Valor das entradas de Capital a titulo de investimento dos Sócios, mais as reservas originárias de lucros retidos, além de estatutárias e outras que se fazer relevante.

Está correto o que se afirma em:

O Ativo Não Circulante será divido em:

I- Realizável a Longo Prazo: As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no Ativo Circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

II- Investimentos: São normalmente direitos que a Entidade tem a seu favor e serão realizados após o final do exercício subsequente.

III- Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

IV- Intangível: Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Está correto o que se afirma em: