Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Os contadores ajustam anualmente o valor solicitado, de modo a refletir a passagem do tempo, descontando a valor presente.

Assinale a opção que indica a correta contabilização da contrapartida do aumento do passivo.

Assinale a opção que indica um evento subsequente que não origina ajustes.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

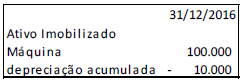

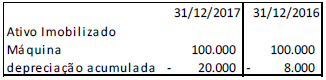

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Em 31/12/2017, a entidade ajustou a provisão a valor presente, utilizando a taxa de 10%.

Assinale a opção que indica o correto reconhecimento do ajuste a valor presente da provisão.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

A C-Energia S.A., contribuinte do ICMS, comprou à vista mercadorias para revenda no valor de $3.850, com IPI incluído de 10% e ICMS, que também está incluído no preço total, correspondendo a 18% do valor líquido do IPI.

Assinale a alternativa que apresenta os valores do IPI e do ICMS, respectivamente.

A empresa Central Elétrica Nuclear S.A. apresenta as contas que compõem o Patrimônio Líquido da companhia.

1. Ações em Tesouraria.

2. Capital Social.

3. Gastos com Emissão de Ações.

4. Reservas de Lucros.

5. Reservas de Capital.

Assinale a alternativa que apresenta de forma correta as contas de natureza devedora.

Ao final do exercício social de 2017 a empresa Energia Limpa S.A. apurou um lucro líquido no valor de $ 50.000,00. O estatuto social da empresa determina que 15% do lucro líquido seja destinado a dividendos. Dado que o Patrimônio Líquido da empresa Energia Limpa S.A. apresentava em 31/12/2016 os seguintes saldos: Capital Social no valor de $ 100.000 e Reserva Legal $ 20.000,00. Apesar de ter obtido lucro líquido no período, a situação financeira da empresa não corresponde ao montante, situação que foi exposta em Assembleia Geral Ordinária.

Assinale a alternativa correta em relação ao caso apresentado.

Sobre a Reclassificação de Ativos Financeiros, analise as afirmativas abaixo.

1. Se a entidade reclassificar um ativo financeiro da categoria de mensuração ao custo amortizado para a categoria de mensuração ao valor justo por meio do resultado, seu valor justo deve ser mensurado na data da reclassificação. Qualquer ganho ou perda decorrente da diferença entre o custo amortizado anterior do ativo financeiro e o valor justo deve ser reconhecido em outros resultados abrangentes.

2. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo por meio do resultado para a categoria de mensuração ao custo amortizado, seu valor justo na data da classificação tornar-se-á seu novo valor contábil líquido.

3. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo, por meio de outros resultados abrangentes para a categoria de mensuração ao valor justo por meio do resultado, o ativo financeiro deve continuar a ser mensurado ao valor justo. O ganho ou a perda acumulada, anteriormente reconhecido em outros resultados abrangentes, deve ser reclassificado do patrimônio líquido para o resultado como ajuste de reclassificação, na data da reclassificação.

Assinale a alternativa que indica todas as afirmativas corretas.