Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

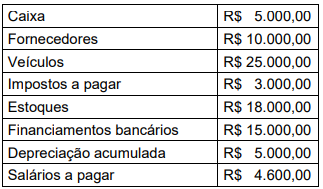

Tendo por base os valores da tabela acima, qual o valor do Patrimônio Líquido?

Na elaboração dos estudos técnicos de redução ao valor recuperável, a provisão deve ser constituída levando em consideração o histórico de perdas e os riscos de inadimplência, entre outros fatores, em relação aos ativos de qualquer natureza e origem. No estudo técnico, alguns procedimentos mínimos adicionais devem ser adotados e documentados. Acerca desses procedimentos mínimos, identifique os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Conciliação de valores inadimplentes com os controles da tesouraria.

II. A revisão da metodologia no mínimo a cada período de reporte ou quando houver indicação de alteração nas características do negócio ou dos recebimentos.

III. A utilização de base de dados histórica que permita a verificação do histórico de perdas e dos riscos de inadimplência.

IV. A verificação quanto ao montante de redução ao valor recuperável que deverá corresponder à totalidade dos créditos vencidos há mais de 90 (noventa) dias, quando forem ressegurados.

A sequência correta é:

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As operações de arrendamento mercantil financeiro devem ser apresentadas pelo valor presente dos montantes totais a receber previstos em contrato. II. As operações de arrendamento mercantil financeiro devem ser apresentadas, deduzidas da respectiva provisão para perdas esperadas associadas ao risco de crédito. III. No cálculo do valor presente, deve ser utilizada taxa equivalente aos encargos financeiros previstos no contrato ou, se não houver previsão contratual, a taxa que equaliza o valor do bem arrendado, na data da contratação, ao valor presente de todos os recebimentos e pagamentos previstos ao longo do prazo contratual, incluindo o valor residual garantido ou o valor presente provável de realização do bem arrendado no final do contrato, deduzidos os custos de venda, no caso de inexistência de valor residual garantido. IV. O custo de aquisição do ativo objeto do arrendamento deve ser reconhecido no imobilizado de arrendamento.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. É um passivo de prazo ou de valor incertos. II. São os passivos que possuem menor grau de incerteza em relação aos passivos genuínos. III. São reconhecidas em virtude de ações e condutas futuras, mesmo que tais ações venham causar gastos (provisão x reservas). IV. Envolvem sempre uma contraparte, mesmo que não seja específica (público em geral).

É incorreto o que se afirma

I. Existem dois tipos de reserva: de lucros e de capital. II. A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos. III. As reservas de capital são constituídas com valores recebidos pela empresa e que não transitam pelo resultado, por não se referirem à entrega de bens ou serviços pela empresa. Constituem-se grupo de contas integrantes do patrimônio líquido. IV. Reservas de lucros são contas constituídas pela apropriação de lucros da companhia. Representam lucros reservados e constituem garantia e segurança adicional para saúde financeira da companhia, porque são lucros contabilmente realizados que ainda não foram distribuídos aos sócios ou acionistas.

É incorreto o que se afirma

Estamos falando aqui de

I. O Balanço Patrimonial demonstra a situação estática dos direitos de um indivíduo num determinado período, conforme disposto na Lei das Sociedades por Ações (Lei nº 6.404/1976). II. A Lei nº 6.404/1976 veda a discriminação, na demonstração do resultado do exercício (DRE), do lucro ou prejuízo operacional.

Marque a alternativa CORRETA:

Capital Social = R$ 100.000,00; Capital a Integralizar = R$ 30.000,00; Ágio na emissão de ações = R$ 20.000,00; Reserva Legal = R$ 10.000,00; Ações em Tesouraria = R$ 25.000,00

Tendo por base esta composição, podemos afirmar que o valor do Patrimônio Líquido desta empresa é:

I - Bens : Caixa e Ações; Direitos : Imóveis e Financiamentos; Obrigações : Debêntures e Financiamentos. II - Bens : Caixa e Veículos; Direitos : Debêntures e Depósitos Bancários; Obrigações : Estoques e Financiamentos. III - Bens : Estoques e Veículos; Direitos : Ações e Depósitos Bancários; Obrigações : Fornecedores e Financiamentos. IV - Bens : Caixa e Imóveis; Direitos : Ações e Fundos de Renda; Obrigações : Empréstimos e Debêntures.

Somente estão CORRETAS as afirmações: