Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Panambi - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Panambi - RS - Contador |

Q1704825

Contabilidade Geral

Determinada sociedade empresária realizou uma operação de desconto de títulos no

montante de 200.000,00, com a incidência de juros a taxa de 10%. O lançamento necessário para

contabilizar essa operação no diário da empresa deverá ser:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Panambi - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Panambi - RS - Contador |

Q1704823

Contabilidade Geral

Na Contabilidade, os recursos investidos pelos sócios proprietários de determinada

empresa estão classificados no grupo:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Panambi - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Panambi - RS - Contador |

Q1704822

Contabilidade Geral

A situação patrimonial líquida negativa em relação ao ativo total será:

Ano: 2020

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2020 - Câmara de Guarujá do Sul - SC - Contador |

Q1700342

Contabilidade Geral

Passivo é uma “obrigação presente”, derivada de “evento passado”, cuja extinção deva resultar

na “saída de recursos da entidade”. Com base nesse conceito, pode-se afirmar:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Auxiliar Administrativo |

Q1699678

Contabilidade Geral

Analise as afirmativas a seguir:

I. A Demonstração do Resultado do Exercício (DRE) compreende os movimentos financeiros realizados por uma entidade. Assim, a DRE ilustra o lucro ou o prejuízo de uma entidade, levando em conta todas as receitas e despesas que a entidade teve naquele exercício. Ela retrata, portanto, a riqueza gerada aos acionistas, demonstrando propriamente seu resultado financeiro final.

II. No balanço patrimonial, as aplicações que correspondem aos bens e aos recursos aplicados na entidade são denominadas Ativos. Por outro lado, as despesas e as obrigações da entidade com terceiros são chamadas de Passivos. O valor líquido da entidade, o seu capital próprio, é chamado de Patrimônio Líquido. A relação entre esses três conceitos é dada pela equação Ativo = Passivo + Patrimônio Líquido.

Marque a alternativa CORRETA

I. A Demonstração do Resultado do Exercício (DRE) compreende os movimentos financeiros realizados por uma entidade. Assim, a DRE ilustra o lucro ou o prejuízo de uma entidade, levando em conta todas as receitas e despesas que a entidade teve naquele exercício. Ela retrata, portanto, a riqueza gerada aos acionistas, demonstrando propriamente seu resultado financeiro final.

II. No balanço patrimonial, as aplicações que correspondem aos bens e aos recursos aplicados na entidade são denominadas Ativos. Por outro lado, as despesas e as obrigações da entidade com terceiros são chamadas de Passivos. O valor líquido da entidade, o seu capital próprio, é chamado de Patrimônio Líquido. A relação entre esses três conceitos é dada pela equação Ativo = Passivo + Patrimônio Líquido.

Marque a alternativa CORRETA

Ano: 2020

Banca:

ACCESS

Órgão:

Câmara de Mangaratiba - RJ

Prova:

ACCESS - 2020 - Câmara de Mangaratiba - RJ - Contador |

Q1698118

Contabilidade Geral

No mês de outubro/2020 uma empresa efetuou compra de

mercadorias para revenda no valor de R$ 68.000,00 e vendeu

mercadorias no valor total de R$ 103.000,00.

Considerando que todas as operações estão sujeitas à alíquota de ICMS de 18%, assinale a opção que indica o valor do imposto a ser pago.

Considerando que todas as operações estão sujeitas à alíquota de ICMS de 18%, assinale a opção que indica o valor do imposto a ser pago.

Ano: 2020

Banca:

ACCESS

Órgão:

Câmara de Mangaratiba - RJ

Prova:

ACCESS - 2020 - Câmara de Mangaratiba - RJ - Contador |

Q1698111

Contabilidade Geral

A Cia. Demonstrando apresentou as seguintes informações sobre

o resultado do ano de 2019:

▪ Teve uma Receita Bruta de Vendas no valor de

R$ 120.000,00.

▪ O ICMS sobre vendas corresponde a 18%.

▪ O estoque inicial de mercadorias era de R$ 10.700,00; as compras líquidas durante o ano corresponderam a R$ 65.200,00; o estoque final de mercadorias é de R$ 25.300,00. ▪ As despesas apresentaram os seguintes valores: R$ 11.800,00 de vendas; R$ 12.500,00 administrativas; R$ 9.700,00 financeiras. ▪ Juros recebidos de R$ 4.400,00 por aplicações no mercado financeiro. ▪ A provisão para IR e CS é de 15% sobre o lucro antes dos tributos.

Com base nas informações acima, é correto afirmar que

▪ O estoque inicial de mercadorias era de R$ 10.700,00; as compras líquidas durante o ano corresponderam a R$ 65.200,00; o estoque final de mercadorias é de R$ 25.300,00. ▪ As despesas apresentaram os seguintes valores: R$ 11.800,00 de vendas; R$ 12.500,00 administrativas; R$ 9.700,00 financeiras. ▪ Juros recebidos de R$ 4.400,00 por aplicações no mercado financeiro. ▪ A provisão para IR e CS é de 15% sobre o lucro antes dos tributos.

Com base nas informações acima, é correto afirmar que

Ano: 2020

Banca:

ACCESS

Órgão:

Câmara de Mangaratiba - RJ

Prova:

ACCESS - 2020 - Câmara de Mangaratiba - RJ - Contador |

Q1698110

Contabilidade Geral

Uma determinada empresa apresentou em 31/12/2019 a

seguinte situação patrimonial: o total de direitos corresponde ao

dobro do capital próprio, que por sua vez representa 25% do

capital de terceiros que é de R$ 4.000,00.

Considerando tais informações, o valor total dos bens da empresa é de

Considerando tais informações, o valor total dos bens da empresa é de

Ano: 2020

Banca:

ACCESS

Órgão:

Câmara de Mangaratiba - RJ

Prova:

ACCESS - 2020 - Câmara de Mangaratiba - RJ - Contador |

Q1698103

Contabilidade Geral

Segundo dispõe a Lei nº 6.404/76, ao final de cada exercício

social, a diretoria deverá elaborar, com base na escrituração

mercantil da companhia, determinadas demonstrações

financeiras, que deverão exprimir, com clareza, a situação do

patrimônio da companhia e as mutações ocorridas no exercício.

Sobre as referidas demonstrações, assinale a afirmativa correta.

Sobre as referidas demonstrações, assinale a afirmativa correta.

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Estância Velha - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Estância Velha - RS - Técnico em Contabilidade |

Q1697304

Contabilidade Geral

A empresa Tomate Vermelho adquiriu um trator, no final do ano de 2019, pelo valor

contábil de R$ 110.000,00. De acordo com a política de utilização da máquina, definida pela empresa,

se estimou uma vida útil de dez anos para esse bem. Sabendo que o valor residual é de R$ 11.000,00

e que a máquina será depreciada pelo método linear, qual será o valor da depreciação anual?

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Estância Velha - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Estância Velha - RS - Técnico em Contabilidade |

Q1697303

Contabilidade Geral

Ao fim de cada exercício financeiro, é recomendado que a entidade faça a revisão da

vida útil e do valor residual dos bens do ativo. Analise as afirmações abaixo referente aos Métodos de

Depreciação e assinale V, se verdadeiras, ou F, se falsas.

( ) Vários métodos de depreciação podem ser utilizados para designar o valor depreciável de um ativo ao longo da sua vida útil, sendo exigido que todos os bens da entidade sejam depreciados pelo mesmo método. ( ) O método da Linha Reta aplica taxa de depreciação constante durante a vida útil do ativo imobilizado, mesmo quando o seu valor residual é alterado. ( ) O método da Soma dos Dígitos é o mais adequado para itens que costumam ter uma depreciação maior nos primeiros anos de uso, visto que resulta em uma taxa decrescente durante a vida útil do bem. ( ) O método das Unidades Produzidas resulta em uma taxa fundamentada no uso ou produção esperados do bem, determinando a sua vida útil pela sua capacidade de produção.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Vários métodos de depreciação podem ser utilizados para designar o valor depreciável de um ativo ao longo da sua vida útil, sendo exigido que todos os bens da entidade sejam depreciados pelo mesmo método. ( ) O método da Linha Reta aplica taxa de depreciação constante durante a vida útil do ativo imobilizado, mesmo quando o seu valor residual é alterado. ( ) O método da Soma dos Dígitos é o mais adequado para itens que costumam ter uma depreciação maior nos primeiros anos de uso, visto que resulta em uma taxa decrescente durante a vida útil do bem. ( ) O método das Unidades Produzidas resulta em uma taxa fundamentada no uso ou produção esperados do bem, determinando a sua vida útil pela sua capacidade de produção.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Prefeitura de Estância Velha - RS

Prova:

FUNDATEC - 2020 - Prefeitura de Estância Velha - RS - Técnico em Contabilidade |

Q1697302

Contabilidade Geral

A empresa Elefante Colorido apresentou as informações abaixo em sua Demonstração de Resultado do Exercício (DRE) do ano de 2019:

• Receita Bruta – R$ 131.000,00. • Receita Líquida – R$ 114.000,00. • Lucro Bruto – R$ 61.600,00. • Lucro Operacional – R$ 56.000,00.

Considerando apenas esses registros contábeis, o Custo da Mercadoria Vendida (CMV) do exercício de 2019 foi de:

• Receita Bruta – R$ 131.000,00. • Receita Líquida – R$ 114.000,00. • Lucro Bruto – R$ 61.600,00. • Lucro Operacional – R$ 56.000,00.

Considerando apenas esses registros contábeis, o Custo da Mercadoria Vendida (CMV) do exercício de 2019 foi de:

Ano: 2020

Banca:

FUNDATEC

Órgão:

Câmara de Santiago do Sul - SC

Prova:

FUNDATEC - 2020 - Câmara de Santiago do Sul - SC - Contador |

Q1695153

Contabilidade Geral

A Metalúrgica Alpha S/A, em 31 de dezembro de 2019, apresentou o seguinte saldo

em suas contas contábeis:

Caixa R$ 20.000,00 Cheques a Receber (Curto Prazo) R$ 70.000,00 Prédios para uso R$ 480.000,00 Fornecedores a Pagar (curto Prazo) R$ 120.000,00 Vendas a Prazo R$ 200.000,00 Impostos a Recuperar R$ 30.000,00 Estoque de Produtos Prontos R$ 150.000,00 Veículos R$ 60.000,00 Depreciação Acumulada R$ 120.000,00 Adiantamento de clientes (Curto Prazo) R$ 70.000,00 Reserva de Contingência R$ 130.000,00 Empréstimo a pagar (Longo Prazo) R$ 80.000,00 Fornecedores a Pagar (curto prazo) R$ 140.000,00

Com base somente nessas informações, qual o valor do Ativo Não Circulante?

Caixa R$ 20.000,00 Cheques a Receber (Curto Prazo) R$ 70.000,00 Prédios para uso R$ 480.000,00 Fornecedores a Pagar (curto Prazo) R$ 120.000,00 Vendas a Prazo R$ 200.000,00 Impostos a Recuperar R$ 30.000,00 Estoque de Produtos Prontos R$ 150.000,00 Veículos R$ 60.000,00 Depreciação Acumulada R$ 120.000,00 Adiantamento de clientes (Curto Prazo) R$ 70.000,00 Reserva de Contingência R$ 130.000,00 Empréstimo a pagar (Longo Prazo) R$ 80.000,00 Fornecedores a Pagar (curto prazo) R$ 140.000,00

Com base somente nessas informações, qual o valor do Ativo Não Circulante?

Ano: 2020

Banca:

MSConcursos

Órgão:

Prefeitura de Chiador - MG

Prova:

MS CONCURSOS - 2020 - Prefeitura de Chiador - MG - Analista de Contabilidade |

Q1693886

Contabilidade Geral

A respeito dos aspectos conceituais dos elementos atinentes ao Balanço Patrimonial, assinale a

alternativa incorreta.

Ano: 2020

Banca:

MSConcursos

Órgão:

Prefeitura de Chiador - MG

Prova:

MS CONCURSOS - 2020 - Prefeitura de Chiador - MG - Analista de Contabilidade |

Q1693882

Contabilidade Geral

Determinada Prefeitura adquiriu um veículo em 30/04/2018, no valor de R$ 60.550,00. Sabe-se que a vida

útil do veículo é de 10 anos e o valor residual calculado em 20%. Com base nessas informações e

considerando o uso do método de cotas constantes, o valor líquido contábil em 31/12/2019 é de R$:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693163

Contabilidade Geral

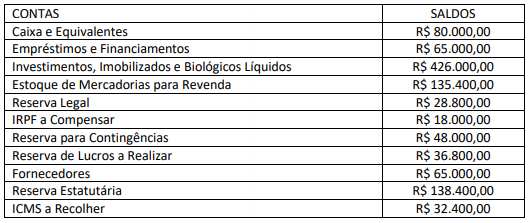

Em 31/12/2016, a Sociedade XYZ apresentou, após apuração e distribuição de seus resultados, as seguintes informações

contábeis de algumas contas e seus respectivos saldos; observe.

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693160

Contabilidade Geral

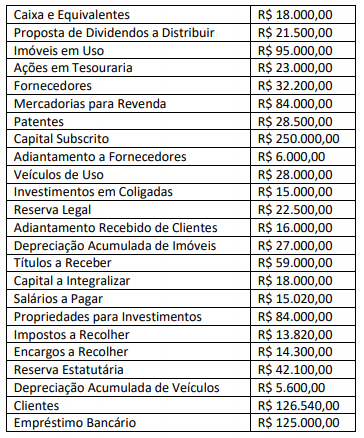

A sociedade empresária criada, em janeiro de 2018,

quando iniciou suas atividades, apresentou ao final do ano

as seguintes contas com seus respectivos saldos na sua

contabilidade, após destinação do resultado apurado;

observe.

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

A partir dos dados apresentados em 31/12/20188, o valor total do Ativo Não Circulante, Imobilizado foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693159

Contabilidade Geral

A empresa adquiriu, em 30/06/2016, um Imobilizado pelo

valor de R$ 250.000,00, com vida útil estimada de 5 anos e

com valor residual de R$ 25.000,00. Considerando que a

empresa adotou o método linear para cálculo da sua

depreciação e que não ocorreu nenhuma modificação na

vida útil e no valor residual esperado, em 31/12/2018, o

valor contábil líquido desse Imobilizado foi de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693157

Contabilidade Geral

Uma S/A foi constituída em 30/04/2016, com a subscrição

de 400.000 ações de valor nominal de R$ 3,00 cada uma.

Parte do capital foi integralizado na mesma data da

seguinte forma: 20% representado por uma frota de

veículos pesados; 25% em moeda corrente; e, 15% por um

galpão. Considerando as informações apresentadas, é

correto afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693113

Contabilidade Geral

Sobre o fundamento conceitual de Passivo, assinale a

alternativa INCORRETA.