Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Q1936582

Contabilidade Geral

O faturamento bruto da empresa VWV no mês

passado foi de R$ 500.000,00, sendo os

recebimentos 60% à vista e 40% a prazo. O

percentual médio de perdas ocorridas nos três

últimos exercícios, em relação ao saldo da

conta clientes na data do encerramento do

balanço foi de 2%. Assinale a alternativa que

apresenta as contas contábeis e os valores

registrados corretamente referentes ao

lançamento de vendas e provisão para crédito e

liquidação duvidosa - PCLD:

Q1936581

Contabilidade Geral

Conforme a Lei 6.406 /76, Lei 11.638/ 07, Lei

11.941/09 e as Normas Brasileiras de

Contabilidade NBC TG 26 R5, o conjunto de

informações contábeis obrigatório para as

empresas de Sociedade por Ações de capital

aberto é composto por:

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Q1936580

Contabilidade Geral

A contabilização dos fatos contábeis ocorridos

em uma empresa, podem provocar efeitos em

seu Ativo, seu Passivo ou seu Patrimônio

Líquido. Com relação a esses efeitos, assinale a

alternativa INCORRETA.

Q1936578

Contabilidade Geral

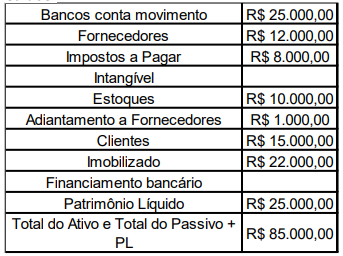

A empresa RSG Ltda. apresentou em 31/12/21

as informações a seguir, referentes às contas

do Balanço Patrimonial e seus respectivos

saldos.

Percebe-se que a relação de saldos não está completa e que o saldo das contas Ativo Intangível e Financiamento Bancário não foram informados. Considerando-se apenas as informações apresentadas, assinale a alternativa que apresenta, respectivamente, os valores dessas contas.

Percebe-se que a relação de saldos não está completa e que o saldo das contas Ativo Intangível e Financiamento Bancário não foram informados. Considerando-se apenas as informações apresentadas, assinale a alternativa que apresenta, respectivamente, os valores dessas contas.

Q1936577

Contabilidade Geral

A empresa Labrador S.A. vendeu à vista 1.000

unidades do produto X pelo preço unitário de

R$ 800,00. Esse produto foi comprado, na

mesma quantidade, a prazo, por R$ 600,00 a

unidade. Desconsiderando os impostos na

compra e na venda, assinale a alternativa que

apresenta as contas de débito e crédito dos

lançamentos contábeis para a contabilização

dos eventos de venda e baixa dos produtos no

estoque, respectivamente.

Q1936576

Contabilidade Geral

A empresa BFG devia pagar a um fornecedor

uma duplicata no valor de R$ 12.000,00 em

31/01/22. No entanto, pagou 10 dias depois. Os

juros de mora ficaram em R$ 80,00. Assinale a

que apresenta as contas de débito e crédito dos

lançamentos para a contabilização do

pagamento da duplicata e o respectivo juros.

Q1936575

Contabilidade Geral

A empresa ABC efetuou uma compra com seu

fornecedor no valor de R$ 3.600,00. O

vencimento da duplicata era 28/02/22, mas teria

um desconto de 5% se pagasse até 14/02/22. A

empresa ABC aceitou pagar antes do

vencimento a duplicata, obtendo assim, o

desconto prometido. Assinale a alternativa que

apresenta as contas de débito e crédito dos

lançamentos para a contabilização do

pagamento da duplicata e seu desconto.

Q1936574

Contabilidade Geral

Uma empresa optante pelo SIMPLES federal

possui uma folha de pagamento no valor bruto

mensal de R$ 12.000,00. A Previdência Social

dos empregados referente a esta folha de

pagamento monta em R$ 824,00. Assinale

alternativa que apresenta as contas de débito e

crédito dos lançamentos para a contabilização

da folha de pagamento no último dia do mês:

Q1935172

Contabilidade Geral

A empresa Corretíssima S.A., baseada numa bem elaborada matriz de provisões,

registra as perdas prováveis na realização dos seus créditos na conta Perdas Estimadas em Créditos

de Liquidação Duvidosa (PECLD). A empresa ajusta contabilmente todo final de mês o saldo da conta

PECLD com base na referida matriz de provisões. Se, em determinado mês, a empresa apurou um

valor de PECLD superior ao que constava na contabilidade, a empresa deve fazer o ajuste contábil da

conta (PECLD). O referido ajuste pode ser representado no lançamento contábil a seguir sintetizado:

Q1935167

Contabilidade Geral

Qual das contas a seguir é uma conta do grupo do patrimônio líquido e possui saldo

credor?

Q1935166

Contabilidade Geral

Analise as assertivas a seguir a respeito das origens e aplicações de recursos:

I. As aplicações dos recursos constituem-se de bens e/ou direitos. II. Estoque de Mercadorias é uma conta que se classifica como uma origem, ou seja, capitais próprios. III. Origens são elementos patrimoniais que se dividem em capitais próprios ou de terceiros.

Quais estão corretas?

I. As aplicações dos recursos constituem-se de bens e/ou direitos. II. Estoque de Mercadorias é uma conta que se classifica como uma origem, ou seja, capitais próprios. III. Origens são elementos patrimoniais que se dividem em capitais próprios ou de terceiros.

Quais estão corretas?

Q1934207

Contabilidade Geral

Um analista contábil que deseje avaliar a trajetória de liquidez de

uma entidade nos últimos cinco anos deve considerar que, para a

apuração do índice de liquidez seca:

Q1934196

Contabilidade Geral

O governo de uma determinada jurisdição realizou mudanças na

legislação relativas à tributação do ICMS. Como resultado dessas

mudanças, uma entidade do setor comercial precisará oferecer

treinamento para atualização de grande número de seus

empregados da área administrativa e de vendas para garantir a

conformidade contínua com a legislação tributária. Até a data de

encerramento do exercício, nenhum treinamento havia sido

realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Q1934193

Contabilidade Geral

De acordo com o Pronunciamento CPC 04, ativo intangível é um

ativo não monetário identificável sem substância física. Itens

classificados como ativo intangível podem ter ou não vida útil

definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Q1934191

Contabilidade Geral

Em muitas situações o valor dos recursos controlados por uma

entidade pode sofrer variações decorrentes de fatores internos

ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Q1930193

Contabilidade Geral

Quando se deseja analisar a composição do endividamento de

um ente ao final de um exercício, é necessário usar informações

apresentadas no Balanço Patrimonial para apurar este quociente,

incluído nos indicadores de análise da estrutura de capital.

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

Q1930192

Contabilidade Geral

Muitas entidades adotam como política a oferta de programas de

benefício pós-emprego a seus empregados. Tais programas em

geral se enquadram como planos de contribuição definida ou de

benefício definido, conforme seus principais termos e condições.

Cada um desses planos também apresenta riscos para ambas as

partes envolvidas, empregador e empregados. No caso dos planos de contribuição definida, conforme o

Pronunciamento CPC 33, os principais riscos de o empregado

NÃO receber o benefício esperado são:

Q1930190

Contabilidade Geral

Os contratos de arrendamento, quando atenderem os critérios,

são reconhecidos no Balanço Patrimonial como um ativo, e, em

alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Q1930187

Contabilidade Geral

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de

mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00

com recebimento previsto para 60 dias e outra para o cliente XYZ,

no valor de R$ 20.000,00 com recebimento de 50% à vista e o

restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um

comunicado do cliente ABC, informando que a empresa estava

passando por problemas financeiros e que só conseguiria honrar

a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma

reanálise do perfil de crédito do cliente XYZ, o setor de contas a

receber da Cia. Delta identificou um grande aumento no

endividamento desse cliente, o qual poderia levá-lo a não realizar

o pagamento total da duplicata em aberto. Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas

Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor

de R$ 28.000,00, considerando a situação financeira do cliente

ABC e o possível não recebimento de 30% das duplicatas do

cliente XYZ. Em 05/01/20X2, os clientes ABC e XYZ informaram o início do

processo de encerramento de suas atividades comerciais. Já em

15/02/20X2, após várias tentativas judiciais de receber os valores

devidos por esses clientes, a Cia. Delta considerou as duplicatas

como incobráveis. Considerando os fatos descritos, é correto afirmar que os

lançamentos contábeis realizados pela Cia. Delta a partir de

dezembro/20X1 foram:

Q1929734

Contabilidade Geral

Durante um trabalho na companhia Alianza, um

auditor identificou a existência de uma operação de

aquisição à vista de mercadorias para revenda que foi

erroneamente registrada pela contabilidade como despesa com vendas. Na data de elaboração das demonstrações contábeis o auditor constatou que essas mesmas mercadorias ainda não haviam sido vendidas.

Nesse caso, considerando que a operação é relevante, o auditor apontou em seu relatório que o:

Nesse caso, considerando que a operação é relevante, o auditor apontou em seu relatório que o: