Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946644

Contabilidade Geral

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição

da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local

de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa

incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina

gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de

2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados

para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa

por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946643

Contabilidade Geral

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em

31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021,

a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro,

as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte

e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a

especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base

na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946642

Contabilidade Geral

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item

mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946637

Contabilidade Geral

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume

riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo

pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946619

Contabilidade Geral

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946618

Contabilidade Geral

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu

um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) –

Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço

patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946617

Contabilidade Geral

Em 01/01/X0, uma empresa adquiriu um ar-condicionado para utilizar em seu escritório por R$ 4.000,00 à vista. A

empresa pagou o frete de R$ 200,00 e a instalação de R$ 1.600,00. Na data, a empresa esperava utilizar o ar-condicionado durante oito anos e vendê-lo por R$ 1.000,00. Considerando as informações disponibilizadas, a despesa anual de

depreciação do ar-condicionado será de:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946616

Contabilidade Geral

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da

companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de

modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946615

Contabilidade Geral

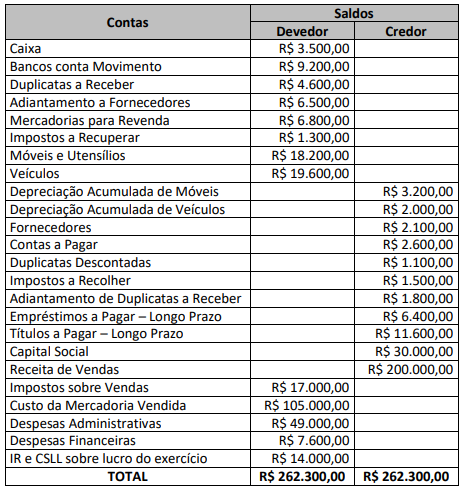

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o

seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946613

Contabilidade Geral

Uma empresa comercial realizou as seguintes operações em março de 2022:

• Adquiriu mercadorias para revenda por R$ 36.400,00.

• Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

• Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações: • As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

• A apuração do imposto é feita pelo regime normal (ICMS Normal).

• Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

• Adquiriu mercadorias para revenda por R$ 36.400,00.

• Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

• Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações: • As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

• A apuração do imposto é feita pelo regime normal (ICMS Normal).

• Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946612

Contabilidade Geral

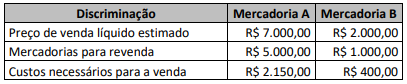

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque

de mercadorias para revenda:

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946611

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre

a qual apresentou as seguintes informações:

Valor da máquina R$ 154.000,00 Tributos recuperáveis R$ 18.480,00 Tributos não recuperáveis R$ 15.400,00 Gastos iniciais de transporte R$ 1.580,00 Gastos de instalação R$ 3.800,00 Valor residual R$ 7.815,00 Vida útil 5 anos Taxa de depreciação anual 20%

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Valor da máquina R$ 154.000,00 Tributos recuperáveis R$ 18.480,00 Tributos não recuperáveis R$ 15.400,00 Gastos iniciais de transporte R$ 1.580,00 Gastos de instalação R$ 3.800,00 Valor residual R$ 7.815,00 Vida útil 5 anos Taxa de depreciação anual 20%

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946610

Contabilidade Geral

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo

da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da

venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto

A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em

experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do

seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social

para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A

vendidos. Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos

Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946608

Contabilidade Geral

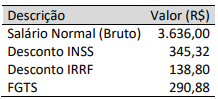

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente

de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946607

Contabilidade Geral

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia

01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

• O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

• O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

• A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

• O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

• O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

• A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946606

Contabilidade Geral

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de

Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade

empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas

estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito

significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para

depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente

as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para

esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946604

Contabilidade Geral

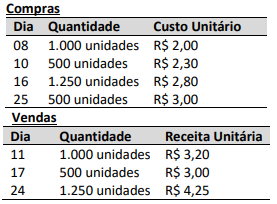

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946603

Contabilidade Geral

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor

X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com

vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos

estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua

conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z

(nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam

recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022.(Desconsidere qualquer incidência de tributos.)

Q1945845

Contabilidade Geral

Texto associado

As seguintes informações foram extraídas do

balancete de verificação da Cia. Complexa em 31/12/2021,

após a apuração do resultado do exercício, com valores em

reais.

CP = curto prazo

LP = longo prazo

* ajustes constituídos integralmente no exercício de 2021

** sobre o lucro, antes do IR/CSLL, incide uma alíquota de 7% de IR e 3% de

CSLL, cuja contrapartida da provisão já consta reconhecida na conta

obrigações tributárias a recolher

A partir dessa situação hipotética, julgue o item.

De acordo com os dados apresentados e com a

legislação societária em vigor, o valor do patrimônio

líquido da Cia. Complexa em 31/12/2021 é de

R$ 356.250.

Q1945844

Contabilidade Geral

Texto associado

As seguintes informações foram extraídas do

balancete de verificação da Cia. Complexa em 31/12/2021,

após a apuração do resultado do exercício, com valores em

reais.

CP = curto prazo

LP = longo prazo

* ajustes constituídos integralmente no exercício de 2021

** sobre o lucro, antes do IR/CSLL, incide uma alíquota de 7% de IR e 3% de

CSLL, cuja contrapartida da provisão já consta reconhecida na conta

obrigações tributárias a recolher

A partir dessa situação hipotética, julgue o item.

O valor total do passivo exigível, ou seja, das obrigações

perante terceiros, monta em R$ 193.500 em

31/12/2021.