Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Com base nesse caso hipotético e na legislação societária, julgue o item.

No balanço patrimonial, o valor total do ativo não

circulante em 31/12/2021 será de R$ 27.780,00.

A Cia. Delta opera no setor de geração de energia. No último trimestre de um exercício financeiro, foi divulgado que a entidade se comprometeu com um plano de venda de um grupo de ativos que representa parte significativa de suas operações. O contador geral da Cia. Delta, ao elaborar as demonstrações contábeis relativas àquele exercício, precisou realizar uma análise minuciosa para se assegurar de que efetivamente deveria classificar o grupo de ativos como mantido para venda.

Nessa análise, é dispensável o contador considerar que

A Cia. Gama desenvolve operações altamente relacionadas com tecnologia. Para um dos seus processos operacionais, a entidade optou por desenvolver internamente uma tecnologia. O projeto de desenvolvimento da tecnologia foi iniciado em 01/03/2018. Ao longo deste primeiro ano foram aplicados R$ 80.000,00 no projeto, com uma média de R$ 8.000,00 por mês. Em 01/11/2018, a Cia. Gama divulgou fato relevante informando que, a partir de então, a tecnologia em desenvolvimento atendia aos critérios para reconhecimento como ativo intangível. O desenvolvimento da tecnologia foi concluído no exercício seguinte, com aplicação de mais R$ 100.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 04 (R1) - Ativo Intangível, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2019, a tecnologia desenvolvida deve ser apresentada, em reais, pelo valor de

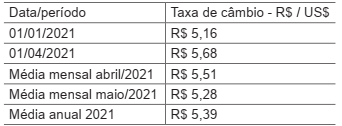

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

Custos de empréstimos, sob o enfoque do Pronunciamento Contábil CPC 20 (R1), aprovado pela Deliberação CVM no 672/2011, objetivam apresentar o tratamento que a eles deve ser dado quando atribuíveis diretamente à aquisição, produção ou construção de um ativo qualificável.

Nesse contexto, e de acordo com as definições apresentadas no item 7 do CPC 20 (R1), pode ser classificado como ativo NÃO qualificável, um(a)

A Deliberação CVM no 639/2010, que aprova o CPC 01 (R1), Redução ao Valor Recuperável de Ativos, em seu item I, torna obrigatório para as companhias abertas a aplicação desse CPC.

Sob esse enfoque do Valor Recuperável de Ativos, a companhia de capital aberto TT, no exercício de 2021, apresentou as informações a seguir, referentes, exclusivamente, à máquina Y registrada no seu ativo imobilizado.

Ajuste para perda da máquina Y (em 2020) 30.000,00

Depreciação acumulada da máquina Y 220.000,00

Valor justo líquido de despesas de venda da máquina Y 310.000,00

Valor do reconhecimento inicial da máquina Y 550.000,00

Valor em uso da máquina Y 260.000,00

Considerando-se as informações recebidas da companhia TT, o valor do Ajuste para Perda por Desvalorização da máquina Y, em 2021, em reais, é

Acerca da contabilidade societária, julgue o item.

O teste de impairment consiste em assegurar que a

valorização de um ativo seja reconhecida por sua

capacidade de continuar a gerar benefícios, seja pelo

uso, seja pela venda.

Acerca da contabilidade societária, julgue o item.

Independentemente do método de amortização, para

apropriar, de forma sistemática, o valor amortizável de

um ativo intangível ao longo de sua vida útil, a seleção

do método deve obedecer ao padrão de consumo dos

benefícios econômicos futuros esperados, incorporados

ao ativo.

No que diz respeito à contabilidade geral, julgue o item.

Adotando o sistema de contagens rotativas dos

estoques, a empresa poderá selecionar, em cada

exercício, os itens a serem controlados. A cobertura a ser

dada aos diversos grupos de mercadorias independe do

valor de cada item.

No que diz respeito à contabilidade geral, julgue o item.

As variações do patrimônio líquido que poderão

transitar, no futuro, no resultado do período ou ir direto

para Lucros ou Prejuízos Acumulados são incluídas na

demonstração do resultado abrangente do período.

A respeito da contabilidade geral, julgue o item.

Constitui reserva de capital a diferença entre o valor nominal da ação e a contribuição do subscritor, bem como a diferença entre a importância destinada à formação do capital social e o preço de emissão das ações sem valor nominal.

A respeito da contabilidade geral, julgue o item.

A companhia poderá adquirir suas próprias ações e mantê-las em tesouraria, desde que seu valor esteja “coberto” por lucros ou reservas, exceto a legal, sem diminuição do capital social.

A respeito da contabilidade geral, julgue o item.

A regra é o não reconhecimento dos ativos contingentes, em virtude da incerteza de sua realização. Se a realização for praticamente certa, então ela deixará de ser contingente e deverá ser reconhecida normalmente.

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha adquirido os direitos relativos à exploração de uma mina por R$ 160.000,00 e que a estimativa seja de uma possança de 20.000 toneladas de minério. Nesse caso, considerando-se que a extração no período tenha alcançado 3.000 toneladas, é correto concluir que o encargo de exaustão foi de R$ 19.200,00.

A respeito da contabilidade geral, julgue o item.

Considerando-se a aquisição de um ativo ou a assunção de um passivo como uma transação ordenada entre partes independentes, o preço pago pela aquisição ou o valor recebido pela assunção é um preço de saída.

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa contrate um seguro contra a frustração de safra, por R$ 120.000,00, com vigência anual em 01.10.X1 e com o pagamento de 80% à vista e o restante 6 meses depois. Nesse caso, é correto afirmar que, à data do balanço, em 31.12.X1, ela terá registrado, no ativo, R$ 30.000,00 e, no passivo, R$ 96.000,00.

A respeito da contabilidade geral, julgue o item.

Com base na premissa da continuidade operacional, presume-se que a entidade não irá entrar em liquidação ou deixar de negociar. Se existir essa intenção ou essa necessidade, ela precisará ser reportada, mantendo-se as demonstrações contábeis elaboradas na mesma base, para efeito comparativo.

A respeito da contabilidade geral, julgue o item.

Entre as características qualitativas de melhoria de informações financeiras úteis, destaca-se a capacidade de verificação, que, se indireta, como, por exemplo, no caso do valor contábil do estoque, confronta os dados de entrada com os dados de saída, utilizando a mesma metodologia.

A respeito da contabilidade geral, julgue o item.

Entre as mutações internas do patrimônio líquido, mencionam-se a devolução de capital e a venda de ações em tesouraria.