Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Considere que os ativos e os passivos já estão a valores justos, e a empresa possui um capital realizado de $ 70 mil, único item do PL com valor. Nesse caso hipotético, com base exclusivamente nos números mencionados, recomenda-se que o investidor

• Data da obtenção do empréstimo: 31/12/2019

• Valor do empréstimo: R$ 5.000.000,00

• Prazo do empréstimo: 6 anos

• Taxa de juros compostos: 10% ao ano

• Pagamentos: parcelas anuais e iguais no valor de R$ 1.148.037,00, vencendo-se a primeira parcela em 31/12/2020

• Pagamento, na data da obtenção do empréstimo, de custos de transação no valor total de R$ 150.000,00

Sabendo-se que a taxa de custo efetivo do empréstimo foi 11% ao ano, é correto afirmar, em relação a esta operação, que o

• Valor em uso: R$ 26.300.000,00

• Valor justo líquido de despesas de venda: R$ 26.000.000,00

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 foi:

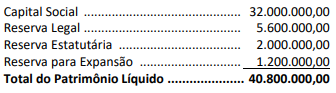

As seguintes informações, relacionadas ao ano de 2021, que impactaram o patrimônio líquido da empresa, foram identificadas:

• O lucro líquido apurado em 2021 foi R$ 19.200.000,00

• As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

• O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa em 31/12/2021, era

• Data da aquisição: 30/06/2019

• Valor pago pelo equipamento R$ 4.000.000,00

• Vida útil definida pela empresa: 8 anos

• O valor residual esperado para venda do equipamento, no final do prazo de vida útil definido pela empresa, era R$ 640.000,00

Em 31/12/2021, a empresa vendeu o equipamento, à vista, por R$2.980.000,00. Sabendo que a empresa adota o método das cotas constantes para cálculo da depreciação, o resultado apurado na venda do equipamento, evidenciado na Demonstração do Resultado de 2021, foi:

O valor empregado em uma construção, assim como o valor de uma patente que a organização possua, pode sofrer amortização.

Em termos contábeis, a depreciação pode ser classificada como despesa ou como custo.

No método de depreciação por quotas crescentes, considera-se o menor desgaste para um bem no começo de sua vida útil, e o maior desgaste desse bem, ao final deste período.

Ainda que sofram depreciação, os bens sempre conservarão seu valor residual, razão pela qual não há previsão de perda total para bens patrimoniais.

Ao se avaliar o valor de um bem, pode-se optar pelo valor justo, que indica o valor presente de seus fluxos de caixa futuros.

Caso um bem seja recebido por doação, o registro contábil será dispensado, devido à ausência de custos associados à aquisição.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

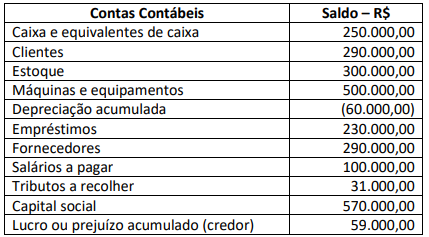

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.