Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

A diferença entre os ativos e passivos, após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida na demonstração, denomina-se:

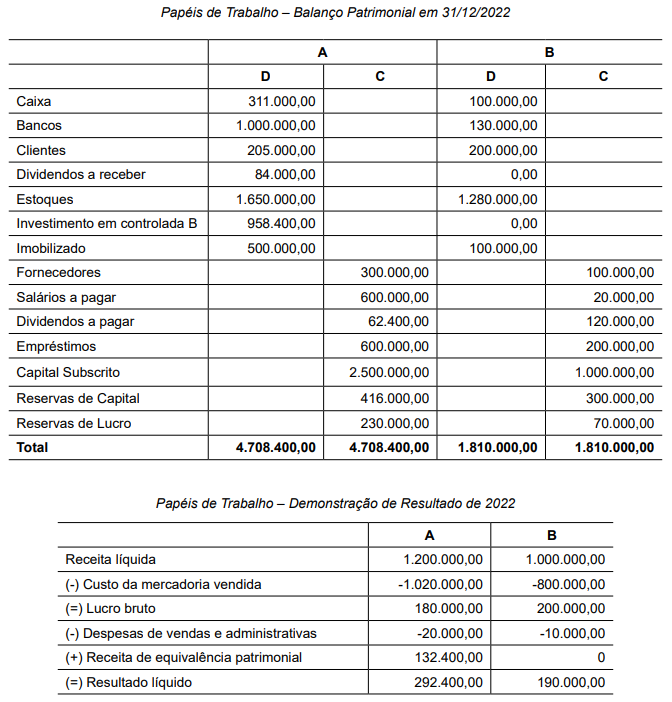

A empresa Cadeiras e Cia apresentou os seguintes saldos em 31/12/2022:

ATIVO (2022 em R$) |

PASSIVO (2022 em R$) |

Ativo Circulante 150.000 |

Passivo Circulante 120.000 |

Ativo Não Circulante 100.000 |

Passivo Não Circulante 100.000 |

Total do Ativo = 250.000 |

Total do passivo = 220.000 |

Qual o valor da Liquidez Corrente?

Considerando que a depreciação corresponde à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência, indique o lançamento que deve ser feito para apropriar a despesa com depreciação.

Determinada entidade pública adquiriu, para funcionamento de um Centro de Saúde em 01/07/2021, um imóvel por R$ 600.000,00. Considerando que a vida útil do bem é estimada em 25 anos e valor residual de R$ 60.000,00, qual é o valor mensal da depreciação e o saldo credor da conta de depreciação acumulada em 31/12/2021, respectivamente?

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

BALANÇO PATRIMONIAL EM 31/12/2021 | |

|

ATIVO CIRCULANTE: Disponibilidades...... R$ 100.000,00 |

PATRIMÔNIO LÍQUIDO: Capital Social.............................. R$ 100.000,00 |

TOTAL DO ATIVO: R$ 100.000,00 |

TOTAL DO PATRIMÔNIO LÍQUIDO: R$ 100.000,00 |

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

BALANÇO PATRIMONIAL EM 31/12/2022 | |||

ATIVO CIRCULANTE: |

PASSIVO CIRCULANTE: Despesas a Pagar..................... |

R$ 35.000,00 |

|

|

Disponibilidades...... Clientes..................... |

R$ 150.000,00 R$ 76.000,00 |

||

|

PATRIMÔNIO LÍQUIDO: Capital Social............................ Prejuízo Acumulado................. |

R$ 200.000,00 (R$ 9.000,00) |

||

TOTAL DO ATIVO: |

R$ 226.000,00 |

PASSIVO + PATRIMÔNIO LÍQUIDO: |

R$ 226.000,00 |

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)EM 31/12/2022 | |

Receita Líquida de Vendas |

R$ 80.000,00 |

Custo das Mercadorias Vendidas |

(R$ 50.000,00) |

Lucro Bruto |

R$ 30.000,00 |

Despesas Gerais |

R$ 35.000,00 |

Despesas com Perdas Estimadas com Créditos de Liquidação Duvidosa |

(R$ 4.000,00) |

Prejuízo do Período |

(R$ 9.000,00) |

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional no ano de 2022:

Uma sociedade empresária que atua exclusivamente como papelaria apresentava os seguintes saldos no Ativo, em seu Balanço Patrimonial, em 31/12/2022:

• Disponibilidades: R$ 20.000,00;

• Veículo “Van” utilizada no transporte de funcionários: R$ 200.000,00;

• Seguro do veículo “Van” pago antecipadamente, apropriado mensalmente de forma linear e vigente para os dois anos seguintes: R$ 12.000,00;

• Estoques com previsão de venda em até 90 dias: R$ 40.000,00;

• Imóvel alugado a terceiros: R$ 80.000,00;

• Contas a receber em 05/01/2024: R$ 60.000,00;

• Adiantamento a diretores para recebimento em 05/06/2023: R$ 16.000,00; e,

• Móveis utilizados no negócio da empresa: R$ 20.000,00.

Considerando, unicamente, as informações disponibilizadas e o disposto na Lei nº 6.404/1976, assinale a alternativa que indica o total do Ativo Circulante em 31/12/2022:

Uma sociedade empresária apresentou os seguintes saldos patrimoniais extraídos do Balancete de Verificação, em 31/12/2022, após a apuração do resultado do exercício:

Adiantamento a Fornecedores |

R$ 5.400,00 |

Empréstimos a sócios – longo prazo |

R$ 1.400,00 |

Adiantamento de Clientes |

R$ 1.700,00 |

Estoque de Mercadorias para Revenda |

R$ 4.000,00 |

Bancos Conta Movimento |

R$ 6.800,00 |

Fornecedores |

R$ 4.000,00 |

Caixa |

R$ 1.200,00 |

Impostos a Pagar |

R$ 2.000,00 |

Capital a Integralizar |

R$ 1.500,00 |

Máquinas e Equipamentos |

R$ 3.300,00 |

Capital Subscrito |

R$ 15.000,00 |

Móveis e Utensílios |

R$ 1.600,00 |

Contas a Pagar |

R$ 1.200,00 |

Patentes |

R$ 1.100,00 |

Depreciação Acumulada |

R$ 2.300,00 |

Propriedade para Investimento – Aluguel |

R$ 3.000,00 |

Duplicatas a Receber |

R$ 5.500,00 |

Reservas de Lucros |

R$ 5.000,00 |

Edificações |

R$ 8.000,00 |

Salários a Pagar |

R$ 5.600,00 |

Empréstimos a pagar – longo prazo |

R$ 13.200,00 |

Veículos |

R$ 7.200,00 |

Considerando, unicamente, as informações disponibilizadas anteriormente e o disposto na Lei nº 6.404/1976, é correto afirmar que o Ativo Não Circulante – Imobilizado e o Patrimônio Líquido, em 31/12/2022, correspondem, respectivamente, a:

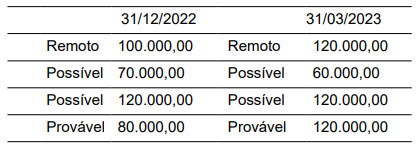

O balanço patrimonial de uma sociedade comercial, em 31 de dezembro de 2021, apresentava saldo de R$ 1.300.000,00 na conta Provisão para processos judiciais. A composição dessa conta contábil era a seguinte:

Conta: Provisão para processos judiciais (31/12/2021) | |

Processos judiciais |

Valor – R$ |

Trabalhistas |

800.000,00 |

Tributários |

500.000,00 |

Total |

1.300.000,00 |

No encerramento do exercício social, em 31 de dezembro de 2022, os consultores jurídicos realizaram análise detalhada de todos os processos judiciais que envolviam a sociedade comercial, avaliando a probabilidade de desembolso para liquidação das ações judiciais (expectativa de perda) e apresentou o seguinte sumário à administração:

Processos judiciais: Posição em 31/12/2022 | ||

Tipos |

Expectativa de perda |

Valor – R$ |

Trabalhistas |

Possível |

170.000,00 |

Trabalhistas |

Provável |

700.000,00 |

Tributários |

Possível |

150.000,00 |

Tributários |

Provável |

450.000,00 |

Ambientais |

Remota |

80.000,00 |

Ambientais |

Possível |

30.000,00 |

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido no resultado da sociedade comercial no exercício findo em 31 de dezembro de 2022, decorrente da contabilização das provisões para processos judiciais, desconsiderando eventuais efeitos fiscais, foi:

Se uma empresa realiza um empréstimo bancário, na perspectiva da contabilidade, o valor emprestado:

No contexto de Patrimônio na Contabilidade, quando se menciona que uma entidade possui um “Capital a Descoberto”, refere-se à situação em que:

A Farmácia Beta, ao analisar suas finanças, calculou seu índice de Liquidez Seca como sendo 1,2. Se seu ativo circulante totaliza R$120.000 e seus estoques somam R$20.000, assinale a alternativa CORRETA que contém o valor do Passivo Circulante.

Para que um ativo possa ser classificado como fixo ou imobilizado, ele deve:

I-ter natureza relativamente permanente;

II- ser utilizado na operação do negócio;

III-não ser destinado à venda.

Marque a alternativa correta.

Sabe-se que em 01/04/2023, a entidade utilizou a máquina pela primeira vez. Considerando que a máquina possui valor residual de 15% e, segundo fabricante, em condições normais de uso pode ser depreciada linearmente com vida útil de 20 anos, pode-se afirmar que a despesa de depreciação anual relativa ao exercício de 2023 está estimada, em R$, no valor de

Considerando as informações apresentadas, é correto afirmar que

Julgue o item subsequente.

Os elementos do ativo, no Balanço Patrimonial, devem

ser avaliados de acordo com alguns critérios, de modo a

garantir que as obrigações, os encargos e os riscos,

conhecidos ou calculáveis, inclusive o imposto sobre a

Renda a pagar com base no resultado do exercício, serão

computados pelo valor atualizado até a data do balanço.

Julgue o item subsequente.

O ativo imobilizado compreende as obrigações que

tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da

empresa ou exercidos com essa finalidade, inclusive os

decorrentes de operações que transfiram à companhia as

obrigações, os riscos e o controle dessas despesas.

Julgue o item subsequente.

O balanço patrimonial é um relatório que elenca todos

ativos e passivos de uma entidade. Ou seja, todos os

seus bens e fontes de recursos (ativos), bem como

dívidas, direitos e obrigações (passivos).