Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Ano: 2023

Banca:

IGETEC

Órgão:

Prefeitura de São João do Rio do Peixe - PB

Prova:

IGETEC - 2023 - Prefeitura de São João do Rio do Peixe - PB - Contador |

Q3554616

Contabilidade Geral

Um equipamento foi adquirido por uma empresa por R$ 120.000,00, com uma vida útil estimada de 8 anos e um valor residual de R$ 10.000,00. Considerando o método linear de depreciação, qual será o valor contábil do equipamento ao final do terceiro ano?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Faxinal do Soturno - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Faxinal do Soturno - RS - Técnico Fazendário |

Q3486972

Contabilidade Geral

Analise as assertivas a seguir a respeito da classificação e do funcionamento das contas patrimoniais e de resultado de uma empresa:

I. A natureza do saldo das contas de receita é credora, a das despesas é devedora. Logo, se o montante das receitas for maior do que o montante das despesas, o resultado será um lucro.

II. As contas patrimoniais classificadas no ativo sempre possuem saldo devedor, ao passo que todas as que se classificam no passivo possuem saldo credor.

III. As contas patrimoniais são as classificadas no ativo e no passivo, enquanto as contas de resultado são as classificadas como receitas, despesas e patrimônio líquido.

Quais estão corretas?

I. A natureza do saldo das contas de receita é credora, a das despesas é devedora. Logo, se o montante das receitas for maior do que o montante das despesas, o resultado será um lucro.

II. As contas patrimoniais classificadas no ativo sempre possuem saldo devedor, ao passo que todas as que se classificam no passivo possuem saldo credor.

III. As contas patrimoniais são as classificadas no ativo e no passivo, enquanto as contas de resultado são as classificadas como receitas, despesas e patrimônio líquido.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Faxinal do Soturno - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Faxinal do Soturno - RS - Contador |

Q3481055

Contabilidade Geral

Considerando as previsões da NBC TSP 08/2017, assinale a alternativa que apresenta um exemplo de valores aplicados que NÃO fazem parte do custo do ativo intangível.

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476467

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ainda de acordo com os dados disponibilizados, o valor do Patrimônio Líquido da Cia. Cavalo é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476466

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Para resolução da questão,

considere o balancete a seguir, que contém

apenas contas patrimoniais da Cia. Cavalo:

De acordo com as informações apresentadas, assinale a alternativa que representa corretamente o valor do Ativo Não-Circulante da Cia. Cavalo é de:

De acordo com as informações apresentadas, assinale a alternativa que representa corretamente o valor do Ativo Não-Circulante da Cia. Cavalo é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476462

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

De acordo com a NBC TG – Estrutura Conceitual

para Relatório Financeiro, do Conselho Federal

de Contabilidade, julgue as afirmativas a seguir e

assinale a alternativa correta:

I. As características qualitativas fundamentais da informação financeira útil são a relevância e a representação fidedigna.

II. São elementos das Demonstrações Contábeis definidos pela referida Norma: Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

III. A propriedade legal de um recurso é requisito indispensável para o reconhecimento do Ativo no Balanço Patrimonial.

I. As características qualitativas fundamentais da informação financeira útil são a relevância e a representação fidedigna.

II. São elementos das Demonstrações Contábeis definidos pela referida Norma: Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

III. A propriedade legal de um recurso é requisito indispensável para o reconhecimento do Ativo no Balanço Patrimonial.

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476461

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

O registro mensal da despesa com depreciação é

corretamente efetivado através do seguinte

lançamento contábil:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476460

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Ainda com base nas informações

disponibilizadas, o saldo da conta “Depreciação

Acumulada” da máquina de corte ao final do

exercício demonstrava saldo:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476459

Contabilidade Geral

Texto associado

Atenção! Informações de referência para

resposta à questão.

•Em 16/02/2021 a Cia. Mettálica assina contrato

para aquisição de uma máquina de corte. Em

01/03/2021 o equipamento é entregue. O preço

de aquisição do equipamento é de R$

180.000,00, pagos à vista, tendo a empresa

arcado com frete de R$ 7.000,00, além de ter

que adaptar as instalações elétricas para colocar

a máquina de corte em condições de uso, pelo

que desembolsou mais R$ 13.000,00.

•Em 01/04/2021 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

•No entanto, antes de colocar o equipamento em

operação foi necessário treinar os funcionários,

através da contratação de um especialista para

ministrar um curso, no valor de R$ 8.000,00.

•Por fim, a máquina entrou em efetiva operação

apenas em 01/05/2021. O Manual do fabricante

informa que a vida útil da máquina é de 10 anos,

e o valor residual estimado é de R$ 80.000,00.

Com base nos dados informados, é correto

afirmar que o valor depreciável do referido ativo

é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Fundação de Saúde de Rio Claro - SP

Prova:

Avança SP - 2023 - Fundação de Saúde de Rio Claro - SP - Contador |

Q3476457

Contabilidade Geral

Outra premissa de fundamental importância é o

Princípio da Prudência, o qual dispõe que, diante

de opções igualmente válidas na mensuração do

patrimônio, deve-se adotar aquela que resulta em

menor valor para o ___________ e maior para o ___________, de forma a se evidenciar menor valor

possível para o ___________.

Assinale a alternativa que corretamente preenche as lacunas do enunciado:

Assinale a alternativa que corretamente preenche as lacunas do enunciado:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Autorizadas a Funcionar Pelo Banco Central do País (BCB) |

Q3184543

Contabilidade Geral

GH é contador e passa por dificuldades com sua equipe

na orientação dos clientes, diante das mudanças causadas pelos efeitos da epidemia de Covid-19. Com o intuito

de auxiliar as instituições financeiras na solução desses

problemas, foram editadas diversas normas pelo Banco

Central do Brasil.

Nos termos da Resolução BCB 4.803/2020, umas das normas estabelece que os critérios para a mensuração da provisão para créditos de liquidação duvidosa das operações renegociadas pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, devido à pandemia da Covid-19, incluem a obrigatoriedade de manter à disposição do Banco Central a documentação relativa à análise de crédito das operações de que trata a referida Resolução pelo prazo de, no mínimo,

Nos termos da Resolução BCB 4.803/2020, umas das normas estabelece que os critérios para a mensuração da provisão para créditos de liquidação duvidosa das operações renegociadas pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, devido à pandemia da Covid-19, incluem a obrigatoriedade de manter à disposição do Banco Central a documentação relativa à análise de crédito das operações de que trata a referida Resolução pelo prazo de, no mínimo,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184174

Contabilidade Geral

Em 31 de dezembro de 2022, uma empresa possuía

um equipamento (registrado como ativo imobilizado)

com valor contábil de R$ 26.000.000,00 e depreciação

acumulada de R$ 12.000.000,00. O equipamento tem

vida útil total de quatro anos, com um valor residual de

R$ 2.000.000,00. As informações a seguir referem-se a

esse equipamento.

• A política de depreciação reflete o método linear. • O valor em uso desse ativo, em 31 de dezembro de 2022, é de R$ 11.000.000,00. • O valor de venda desse ativo, em 31 de dezembro de 2022, é de R$ 9.000.000,00. • A vida útil remanescente do ativo, após 31 de dezembro de 2022, é de dois anos.

Considerando-se as informações apresentadas, o valor

• A política de depreciação reflete o método linear. • O valor em uso desse ativo, em 31 de dezembro de 2022, é de R$ 11.000.000,00. • O valor de venda desse ativo, em 31 de dezembro de 2022, é de R$ 9.000.000,00. • A vida útil remanescente do ativo, após 31 de dezembro de 2022, é de dois anos.

Considerando-se as informações apresentadas, o valor

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral para Perito Contábil |

Q3183801

Contabilidade Geral

A NBC TP 01 (R1)/2020, que dá nova redação à

NBC TP 01, estabelece que os procedimentos periciais

contábeis objetivam fundamentar o laudo pericial.

Dentre esses procedimentos, aquele que busca constatar o que está oculto por quaisquer circunstâncias é o da

Dentre esses procedimentos, aquele que busca constatar o que está oculto por quaisquer circunstâncias é o da

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral para Perito Contábil |

Q3183800

Contabilidade Geral

A companhia NP S/A apresentou a seguinte evidenciação de uma máquina em uso no Balanço Patrimonial, encerrado em

31/dezembro/2020:

Informações adicionais apresentadas pela NP S/A, referentes, exclusivamente, a essa máquina:

• Vida útil da máquina, conforme tabela da Secretaria da Receita Federal: 10 anos

• Estimativa de venda da máquina em um mercado cativo: R$ 1.500.000,00

• Prática da companhia na substituição do imobilizado: 8 anos

• A companhia faz a depreciação do imobilizado pelo método linear.

• Em 2021, a máquina operou normalmente no regime de turno único, não havendo qualquer ajuste no valor inicial do reconhecimento da máquina.

Considerando-se exclusivamente as informações apresentadas e os dizeres da NBC TG 27 (R4)/2017 - Ativo Imobilizado, a depreciação, em reais, dessa máquina, em 2021, foi de

Informações adicionais apresentadas pela NP S/A, referentes, exclusivamente, a essa máquina:

• Vida útil da máquina, conforme tabela da Secretaria da Receita Federal: 10 anos

• Estimativa de venda da máquina em um mercado cativo: R$ 1.500.000,00

• Prática da companhia na substituição do imobilizado: 8 anos

• A companhia faz a depreciação do imobilizado pelo método linear.

• Em 2021, a máquina operou normalmente no regime de turno único, não havendo qualquer ajuste no valor inicial do reconhecimento da máquina.

Considerando-se exclusivamente as informações apresentadas e os dizeres da NBC TG 27 (R4)/2017 - Ativo Imobilizado, a depreciação, em reais, dessa máquina, em 2021, foi de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral para Perito Contábil |

Q3183795

Contabilidade Geral

A companhia WYZ S/A apresentou, no balanço patrimonial de 31 de dezembro de 2020, a seguinte evidenciação de sua

participação societária na investida companhia PPU S/A:

Em 2021, a PPU não

• incorporou nenhuma reserva ao capital; • fez nenhum aumento de capital; • fez ajustes patrimoniais nem negociou com suas próprias ações.

Adotando-se o método da equivalência patrimonial (MEP), contemplado nos itens 10 e 16 da NBC TG 18 (R3)/2017, e considerando-se, exclusivamente, as informações apresentadas e os procedimentos técnicos conceituais contábeis do MEP, o valor, em reais, dos dividendos que a Investidora WYZ terá a receber, em 2021, da Investida PPU, é de

Em 2021, a PPU não

• incorporou nenhuma reserva ao capital; • fez nenhum aumento de capital; • fez ajustes patrimoniais nem negociou com suas próprias ações.

Adotando-se o método da equivalência patrimonial (MEP), contemplado nos itens 10 e 16 da NBC TG 18 (R3)/2017, e considerando-se, exclusivamente, as informações apresentadas e os procedimentos técnicos conceituais contábeis do MEP, o valor, em reais, dos dividendos que a Investidora WYZ terá a receber, em 2021, da Investida PPU, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral para Perito Contábil |

Q3183794

Contabilidade Geral

A Cia. Q é uma companhia de capital aberto, com sede no Brasil, que atua no segmento de fabricação de eletrodomésticos

com tecnologia robótica. Seu principal produto é um robô aspirador, que já está na segunda geração. Essa companhia oferece a seus clientes garantia por defeitos de fabricação ou por problemas de funcionamento inadequado do robô aspirador

pelo período de um ano a partir da data da venda. A companhia considera que os equipamentos da 2ª geração têm um

funcionamento melhor e que haverá uma redução nas garantias solicitadas pelos clientes. No início do exercício de 20x2,

a Cia. Q apresentou as seguintes informações estimadas sobre as vendas e as garantias do robô aspirador:

Considerando-se as informações da Cia. Q e as disposições da NBC TG 25 (R2)/2017, o valor, em reais, a ser reconhecido como provisão para cobertura das garantias deverá ser de

Considerando-se as informações da Cia. Q e as disposições da NBC TG 25 (R2)/2017, o valor, em reais, a ser reconhecido como provisão para cobertura das garantias deverá ser de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral para Perito Contábil |

Q3183793

Contabilidade Geral

No início de um dado exercício, a Cia. N decidiu alienar

um conjunto de ativos classificados no Imobilizado e,

após alguns esforços que indicaram que a venda desse

conjunto seria altamente provável até o final do exercício

financeiro em curso, retirou-os de operação.

Para registrar essa alteração no conjunto de ativos, a Cia. N deverá, na transferência, mensurá-lo pelo

Para registrar essa alteração no conjunto de ativos, a Cia. N deverá, na transferência, mensurá-lo pelo

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-PA

Prova:

Instituto Consulplan - 2023 - CORE-PA - Assistente Administrativo |

Q3105988

Contabilidade Geral

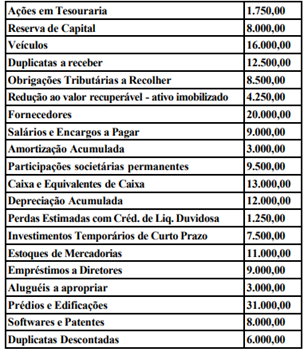

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071655

Contabilidade Geral

A Empresa Gama efetuou a venda de um veículo em

31/12/X3, o qual foi adquirido em 31/12/X1 por R$

50.000,00, sendo a depreciação do veículo de 20% ao

ano, considerando que o veículo foi vendido por R$

34.000,00 calcule o ganho de capital sobre esta venda

realizada pela Empresa Gama:

Ano: 2023

Banca:

IESES

Órgão:

Prefeitura de Gaspar - SC

Prova:

IESES - 2023 - Prefeitura de Gaspar - SC - Contador |

Q3071654

Contabilidade Geral

Quanto à estrutura do Balanço Patrimonial, analise as

assertivas abaixo e indique as corretas:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III. Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III. Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.