Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Q2104142

Contabilidade Geral

Podem ser contas de resultado:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098981

Contabilidade Geral

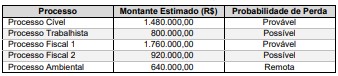

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos

a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098979

Contabilidade Geral

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil

indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098978

Contabilidade Geral

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos

necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no

final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098976

Contabilidade Geral

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096280

Contabilidade Geral

O balanço patrimonial representa o valor contábil de uma

sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no

esquerdo estão os ativos da empresa; no direito são identificados

os passivos e o capital dos acionistas. A definição contábil que

fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio liquido

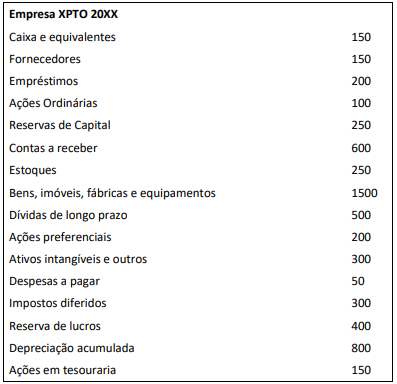

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096278

Contabilidade Geral

O custo dos estoques de bens ou serviços produzidos e segregados

para projetos específicos deve ser atribuído pelo uso

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096275

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes ativos em

seu Balanço Patrimonial, em 31/12/X0:

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096274

Contabilidade Geral

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as

demonstrações contábeis devem, obrigatoriamente, divulgar

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096272

Contabilidade Geral

De acordo com as modificações trazidas pelas Leis 11.638/07 e

11.941/09 no patrimônio líquido, a conta Ajustes de Avaliação

Patrimonial representa as contrapartidas de aumentos ou

diminuições de valor atribuído a elementos do ativo e do passivo,

em decorrência de sua avaliação a valor justo.

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096271

Contabilidade Geral

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar

em sua área administrativa, por R$50.000, para pagamento em

31/12/X1. Se os computadores tivessem sido adquiridos à vista, o

custo seria de R$45.000. O prazo de pagamento excede os prazos

normais de crédito da entidade e o valor da compra é considerado

material.

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096270

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um

terreno para ser utilizado em seus negócios por R$100.000.

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089475

Contabilidade Geral

Uma empresa comercial adquiriu uma máquina, em 01/01/2022,

por R$ 200.000,00. Outros custos foram necessários para deixá-la

no local e nas condições de funcionamento pretendidos pela

administração, custando R$ 20.000,00. O valor residual da

máquina é de R$ 40.000,00. A empresa planeja, como gestão de

seus ativos, utilizá-la por oito anos, e o fabricante da máquina

afirma que a vida útil média é de dez anos.

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089469

Contabilidade Geral

A empresa deve apresentar um terceiro balanço patrimonial do

início do período anterior, adicional aos comparativos mínimos

das demonstrações financeiras exigidos, se:

Ano: 2023

Banca:

IDECAN

Órgão:

SEFAZ-RR

Prova:

IDECAN - 2023 - SEFAZ-RR - Técnico de Tributos Estaduais |

Q2084551

Contabilidade Geral

Leia os dois itens abaixo e em seguida responda:

I. São contas que se referem ao ativo, passivo e ao patrimônio líquido da entidade

II. São contas que se expressam em natureza devedora e credora, sendo que a primeira traz as despesas e a segunda, as receitas dessa empresa

Lidos os itens é correto afirmar que:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Contador |

Q2083761

Contabilidade Geral

Com fulcro na Lei nº 4.320/1964, informe se é verdadeiro (V) ou falso (F) para o que se afirma a

respeito das Demonstrações Contábeis Aplicáveis ao Setor Público, e assinale a alternativa com a

sequência correta.

( ) No Balanço Financeiro, os restos a pagar do exercício serão computados na receita

extraorçamentária para compensar sua inclusão na despesa orçamentária.

( ) Na Demonstração das Variações Patrimoniais serão evidenciadas as alterações patrimoniais

resultantes da execução orçamentária, apenas. Nesse sentido, ganhos ou perdas com variações

cambiais não serão levados à conta patrimonial.

( ) O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os

recebimentos e os pagamentos de natureza extraorçamentária.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Contador |

Q2083759

Contabilidade Geral

De acordo com a Lei nº 4.320/1964, são fontes elegíveis para abertura de créditos adicionais:

I. O excesso de arrecadação;

II. O superávit financeiro apurado no Balanço Patrimonial do exercício anterior;

III. A reserva de contingência prevista na Lei Orçamentária Anual (LOA);

IV. Os recursos que, em decorrência de vetos à LOA, ficarem sem despesas correspondentes.

Está correto o que se afirma em:

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082806

Contabilidade Geral

Determinada sociedade empresarial vendeu, para

recebimento em 30 dias, $ 400.000 em mercadorias,

compradas do fornecedor à vista por $ 300.000. Segundo os

princípios contábeis, no mês em que foi realizada a

transação, ocorreu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081150

Contabilidade Geral

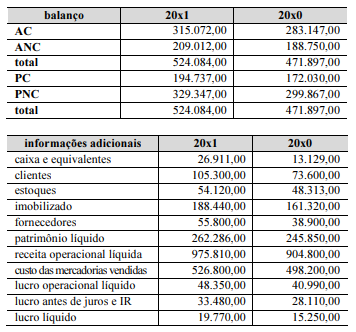

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081149

Contabilidade Geral

Os dados presentes nas tabelas a seguir foram extraídos

das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.