Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512070

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. Os critérios de avaliação do Ativo da Lei 6.404/1976 diz que: a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512066

Contabilidade Geral

A Cia Beta possui no seu ativo imobilizado uma máquina com as seguintes características:

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512065

Contabilidade Geral

A Cia Alfa S/A comprou em 01 de junho de 2013 uma máquina nova por R$ 400.000,00. O tempo necessário para colocar a máquina em funcionamento foi de 2 meses. Sabe-se que o tempo de vida útil é de 10 anos e que a Cia estimou um valor residual de R$ 40.000,00. Com bases nessas informações, assinale a alternativa correta.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Técnico em Contabilidade |

Q509797

Contabilidade Geral

Um maquinário foi adquirido por R$60.000,00 e vendido por R$18.000,00 com recebimento em 30 dias.

Considerando-se que já foi depreciado 75% do custo de aquisição do maquinário, a contabilização dessa transação provocará

Considerando-se que já foi depreciado 75% do custo de aquisição do maquinário, a contabilização dessa transação provocará

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496619

Contabilidade Geral

A Cia. Rosa adquiriu um computador no valor de R$ 5.000,00. A empresa espera que o computador tenha vida econômica de seis anos, mas só pretende utilizá-lo por quatro anos, quando terá um valor residual de R$ 1.000,00. O computador veio com garantia de um ano e a empresa adquiriu garantia estendida de mais dois, por R$ 50,00.

Quando adquiriu o computador, a Cia. Rosa pagou R$ 200,00 de frete e R$ 100,00 para a instalação dos programas necessários para seu funcionamento. Além disso, contratou um antivírus no valor anual de R$ 120,00.

A depreciação anual do computador é de

Quando adquiriu o computador, a Cia. Rosa pagou R$ 200,00 de frete e R$ 100,00 para a instalação dos programas necessários para seu funcionamento. Além disso, contratou um antivírus no valor anual de R$ 120,00.

A depreciação anual do computador é de

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493846

Contabilidade Geral

A Cia. Cruzeiro do Norte efetuou o teste de recuperabilidade do valor dos ativos (impairment test) em uma máquina de seu ativo imobilizado, tendo registrado uma perda de valor de R$ 28.000,00. A máquina foi adquirida por R$ 600.000,00. Na ocasião do teste, o percentual de depreciação acumulada da máquina era de 40% do valor depreciável, e a companhia estimou o valor justo da máquina em R$ 325.000,00.

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488339

Contabilidade Geral

Uma entidade adquiriu, em 01.03.2013, uma máquina para usar em seus negócios, pelo valor de R$ 76.000,00. A entidade espera que a máquina tenha vida útil econômica de 10 anos, mas só pretende utilizá-la por 7 anos. Neste primeiro momento, é esperado que no final do 7º ano, a entidade consiga vendê-la por R$ 8.000,00.

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

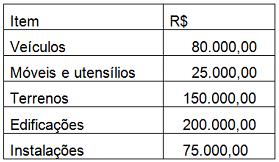

Q480662

Contabilidade Geral

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Q479195

Contabilidade Geral

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor residual e a vida útil desses bens.

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478342

Contabilidade Geral

Determinada empresa apresentava em seu Balanço Patrimonial um Ativo Imobilizado registrado pelo valor de R$80.000,00, com uma Depreciação Acumulada de R$40.000,00. A empresa vende esse ativo por R$50.000,00, recebendo o valor à vista. Considerando somente a informação acima e desconsiderando a incidência de impostos, assinale a alternativa que apresenta uma variação no Balanço Patrimonial da empresa.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478335

Contabilidade Geral

Determinada empresa adquiriu, em 1º/07/2013, uma máquina para o seu processo produtivo pelo valor total de R$400.000,00, sendo que começou a utilizar a máquina no mesmo dia da compra. O prazo de vida útil é estimado em 8 anos e o valor residual do bem é de R$40.000,00. Com base nos dados acima, assinale a alternativa que apresenta o lançamento contábil de registro da depreciação em julho de 2013.

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477600

Contabilidade Geral

Considere as assertivas a seguir:

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

I. A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera.

II. Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI).

III. Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta.

Está correto o que se afirma em

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476787

Contabilidade Geral

Uma Entidade adquiriu, em julho de 2014, um equipamento para uso nas suas operações industriais, portanto, para seu ativo imobilizado. As informações referentes à aquisição do equipamento são:

• O equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que indica o valor de custo do bem a ser contabilizado, o valor depreciável e a taxa de depreciação, respectivamente.

• O equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 850.000,00;

• O valor da obra civil para se colocar a máquina em funcionamento foi de R$ 87.000,00;

• A vida útil calculada para o bem foi de 8 anos;

• O valor residual do bem foi calculado em 5% do valor do equipamento;

• O valor do frete foi de 10% do valor do bem;

• O valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que indica o valor de custo do bem a ser contabilizado, o valor depreciável e a taxa de depreciação, respectivamente.

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473275

Contabilidade Geral

Uma entidade comprou, em 01/07/2011, numerosas máquinas para utilizar em seu negócio, no valor de R$ 40.000,00. O frete da entrega foi de R$ 400,00, pagos pelo fornecedor. Adicionalmente, a entidade incorreu em R$ 800,00 para instalar as máquinas, R$ 500,00 para desmontar as máquinas que já estavam na fábrica e R$ 200,00 para um caminhão levar as máquinas antigas até um depósito.

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Além disso, uma vez que as máquinas eram novas no mercado, a entidade contratou um especialista para orientar e treinar os funcionários sobre tal uso durante o primeiro mês de funcionamento. Os honorários foram de R$ 2.000,00.

Na data da compra, a entidade pretendia utilizar as máquinas por cinco anos e, depois desses anos, doá-las. É estimado que o valor da remoção das máquinas seja de R$ 1.400,00.

O valor contábil das máquinas em 31/12/2013 era de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471157

Contabilidade Geral

Uma máquina foi adquirida à vista em 01/01/2012 por R$ 15.000.000,00 e será instalada em um local alugado pela empresa. A empresa estima que utilizará esta máquina por 8 anos e no final deste prazo de utilização, a máquina poderá ser vendida por R$ 2.000.000,00.

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

Ano: 2014

Banca:

CEC

Órgão:

Prefeitura de Piraquara - PR

Prova:

CEC - 2014 - Prefeitura de Piraquara - PR - Contador |

Q469951

Contabilidade Geral

Relativamente ao ativo imobilizado, analise as afirmativas abaixo:

I. Ativo imobilizado é o item tangível que: (a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e (b) se espera utilizar por mais de um período.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. A depreciação de um ativo deve cessar na data em que é classificado como mantido para venda ou, ainda, na data em que é baixado, o que ocorrer primeiro.

III. Terrenos e edifícios são contabilizados separadamente, exceto quando adquiridos conjuntamente.

Esta(ão) correta(s):

I. Ativo imobilizado é o item tangível que: (a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e (b) se espera utilizar por mais de um período.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração. A depreciação de um ativo deve cessar na data em que é classificado como mantido para venda ou, ainda, na data em que é baixado, o que ocorrer primeiro.

III. Terrenos e edifícios são contabilizados separadamente, exceto quando adquiridos conjuntamente.

Esta(ão) correta(s):

Q467104

Contabilidade Geral

Os métodos de depreciação, amortização e exaustão devem ser compatíveis com a vida útil econômica do ativo e aplicados uniformemente. Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados os seguintes métodos:

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463710

Contabilidade Geral

O contador de uma empresa incorreu em um erro no reconhecimento da despesa de amortização de um ativo intangível, não considerando o valor residual de 40% de seu valor contábil.

Esse erro gerou, no período, o seguinte efeito no patrimônio da empresa, antes de efetuado qualquer ajuste de regularização:

Esse erro gerou, no período, o seguinte efeito no patrimônio da empresa, antes de efetuado qualquer ajuste de regularização:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

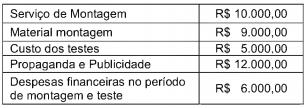

Q458351

Contabilidade Geral

Determinada empresa financiou um item para seu imobilizado no valor de R$ 200.000,00. No período de montagem e testes, incorreu nos seguintes gastos:

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458058

Contabilidade Geral

A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de:

1. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. depreciação, quando corresponder a ganhodo valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

3. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

4. amortização, quando corresponder à perda do valor do capital aplicado na venda de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

5. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

6. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de obrigações cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que indica todas as afirmativas corretas.

1. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. depreciação, quando corresponder a ganhodo valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

3. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

4. amortização, quando corresponder à perda do valor do capital aplicado na venda de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitados.

5. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

6. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de obrigações cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que indica todas as afirmativas corretas.