Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

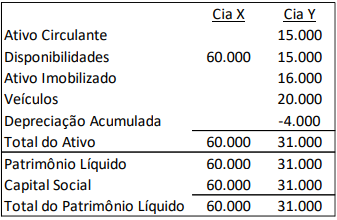

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.

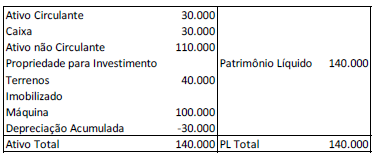

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Débito: Despesas com Amortização Crédito (-) Amortização Acumulada

No final de 5 anos o valor da depreciação acumulada será de R$

Em 31/12/2021 as despesas com depreciação dessa máquina serão de R$

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.