Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

- Data de aquisição do bem e entrada em operação: 01/04/2021. - Valor bruto do bem: R$ 820.000,00. - Vida útil (prazo para depreciação): 10 anos. - Valor residual do bem: R$ 160.000,00. - Data da venda: 31/05/2023. - Valor da Venda: R$ 680.000,00.

O resultado da venda foi:

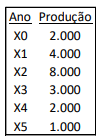

A editora amortiza os seus contratos de direitos autorais de acordo com o método da linha reta.

Assinale a opção que indica a despesa de amortização dos direitos autorais do livro em 31/12/X0.

A sociedade empresária inicialmente depreciava os seus ativos imobilizados pelo método dos benefícios gerados.

Em 01/01/X3, os contadores da sociedade empresária julgaram que seria mais adequado depreciar os seus ativos imobilizados de acordo com o método da linha reta. Na data, foi estimado que a máquina poderia ser utilizada por mais 5 anos a partir desta data, sendo o valor residual zero.

Assinale a opção que indica a depreciação acumulada da máquina em 31/12/X4.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Um terreno utilizado como pedreira, com vida útil limitada

em 30 anos, deve ser depreciado separadamente de um

edifício utilizado por entidade para a execução de atividades

administrativas, já que, no caso da pedreira, o terreno deve

ser depreciado de modo a refletir os benefícios a serem dele

retirados.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

A receita gerada pela atividade é uma base adequada para a

determinação do método de depreciação dos ativos

imobilizados, uma vez que considera a capacidade de

geração de benefícios futuros de cada ativo utilizado.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

A divulgação do ativo imobilizado nas demonstrações

contábeis abarcará, obrigatoriamente, entre outros itens, os

métodos de depreciação utilizados e as vidas úteis ou as

taxas de depreciação utilizadas.

Julgue o item subsequente, referentes a procedimentos contábeis.

A amortização de intangíveis é um fato contábil modificativo

que implica o reconhecimento de uma despesa cuja

contrapartida será uma conta retificadora de ativo.

Para calcular as cotas de depreciação desses bens depreciáveis com vida útil limitada, pode-se utilizar vários métodos, entre eles, o Método das Cotas Constantes (Método da Linha Reta).

Nesse contexto, analise a seguinte situação:

A Cia. Céu Azul comprou, em 2-1-X2, por R$ 46.000, um veículo. A vida útil desse veículo foi estimada em 5 anos e o seu valor residual de R$ 8.000.

Utilizando o método da Linha Reta, qual é o valor da cota anual (constante) de depreciação?

Marque a alternativa CORRETA:

Com base nas informações apresentadas no final do exercício de 2020, o valor contábil desse equipamento será correspondente a