Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Atividade Incidência Rateio Específico Valor

Separação de estoques. Direta Não Sim R$ 150,00

Luz, água e telefonia. indireta Sim Não R$2.500,00

Homem/hora. Direta Não Sim R$ 870,00

Impostos. Indireta Não Sim R$ 240,00

Custo de manutenção de sistemas. Indireta Não Não R$ 90,00

Manutenção geral. Indireta Sim Não R$ 150,00

Combustível. Direta Não Sim R$1.200,00

Multas e despesas. Direta Não Sim R$ 350,00

Total R$ 5.550,00

Diante desses dados, a sua nova configuração de custo será

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

I. Definição dos objetos de custo, tais como: produto, departamento, linha de produto.

II. Escolha do método de custeio dos objetos de custo, tais como: absorção, variável e custeio baseado em atividades.

III. Definição se a acumulação dos custos será por processo ou por ordem;

IV. Identificação dos usuários dos relatórios gerados pelo sistema de custos.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando-se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

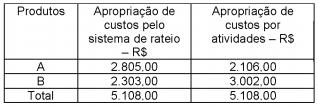

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

• Custo variável unitário de produção: R$ 3,00

• Custos fixos totais: R$ 24.000,00

• Preço de venda unitário: R$ 8,00

• Método de custeio dos produtos: custeio por absorção

• Avaliação do estoque: método PEPS

• Saldo inicial de produtos acabados: 0 (zero)

• Estrutura de custos fixos e variáveis: igual nos dois períodos produtivos

• Tributação: desconsiderar qualquer tipo de tributo

Considerando exclusivamente as informações acima, o resultado apurado pela indústria nas vendas do 2o período, pelo método do custeio por absorção, em reais, é

• Capacidade instalada de produção: ..............70.000 unidades

• Produção atual: ............................................60.000 unidades

• Custo variável unitário da produção atual:...... R$ 10,00

• Custo fixo unitário da produção atual:............ R$ 3,50

• Preço de venda unitário do produto:............. .R$ 15,00

Considerando

• toda a produção do período anterior foi vendida e o estoque final é 0 (zero)

• há uma estimativa de aumento de consumo do produto igual a 25% sobre o nível da produção atual dessa indústria

• não há qualquer tipo de tributação nas operações praticadas

• a estrutura de custos e preço será mantida no próximo período

• por uma questão de logística, a indústria estima para o próximo período um estoque final de produtos acabados de 5.000 unidades,

e utilizando exclusivamente as informações apresentadas e a boa técnica da contabilidade de custos, o resultado dessa indústria, estimado para o próximo período, pelo custeio direto, em reais, é

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

A Cia. Especializada S.A. utiliza o custeio por absorção e os custos indiretos totais, incorridos no mês de julho de 2014, foram de R$ 2.800.000,00, os quais são alocados aos produtos em função da quantidade de horas da mão de obra direta utilizada no período. Sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção dos produtos A, B e C, no mês de julho de 2014, foram, respectivamente, em reais,

Custos variáveis:

- Matéria-prima R$ 12,00/unidade

- Mão de obra direta R$ 6,00/unidade

Custos fixos indiretos: R$ 18.000,00

Custos fixos diretos: R$ 6.000,00

Despesas fixas: R$ 12.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 7% do preço de venda

O preço bruto unitário de venda é R$ 200,00 e os impostos sobre a venda são de 20% sobre a receita bruta de vendas. A Cia. vendeu 1.200 unidades desse produto no mês de agosto.

Sabendo que a Cia. Metais Pesados utiliza o método de custeio por absorção, o custo unitário da produção do mês de agosto de 2014 foi, em reais,

Considere as informações a seguir para responder à questão.

Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Registro e anotações Produtos

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva:

A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama .

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que a indústria passe a adotar o método de custeio variável e que negocie toda a nova produção pelo aludido preço de venda unitário de R$ 20,00, exclusivamente, nessas condições, o lucro operacional bruto da indústria, somente desse produto, em reais, será de