Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

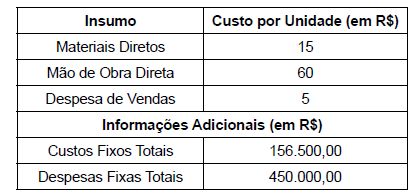

Considere os dados a seguir, para responder à questão.

Sabe-se que o preço de venda praticado no mercado

pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades

e vendeu 90.000. No início deste mesmo mês, o estoque de

produtos acabados era igual a zero.

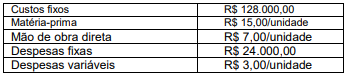

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

Custos fixos: R$ 42.000,00

Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

No processo de adoção do sistema de informação de custos, uma entidade pública definiu que precisa implantar um método de custeio que lhe permita alocar os seus custos fixos incorridos ao longo do exercício, que são muito significativos, aos centros de custos.

Um dos métodos que se recomenda nesse caso é o custeio:

número padrão de horas (por veículo) taxa padrão

2,5 horas R$ 14 por hora

Nesse período foram fabricadas 2 mil unidades desse produto, verificando-se uma variação favorável de R$ 1.350,00 na taxa de mão de obra, mas também foi verificada uma variação total desfavorável de R$ 4.250,00 no custo da mão de obra.

Nessas condições, o custo efetivo por hora de mão de obra utilizada foi de

• Produção: 2.400 unidades totalmente concluídas;

• Despesas variáveis: R$ 48.000,00;

• Custos variáveis: R$ 72.000,00;

• Despesas fixas: R$ 22.000,00;

• Custos fixos: R$ 30.000,00;

• Vendas líquidas: 2.000 unidades;

• Preço unitário de venda: R$ 220,00.

Levando-se em consideração que não houve estoques iniciais e finais de produtos em elaboração e que não houve estoques iniciais de produtos concluídos, ao adotar o custeio variável pode-se dizer o lucro líquido auferido foi de

Com base nos dados apresentados, selecione a alternativa que apresenta o lucro auferido nas vendas das mercadorias, utilizando-se respectivamente o custeio por absorção e o custeio variável:

Custos variáveis, em contabilidade de custos, são aqueles que variam de forma diretamente proporcional ao volume de produção, seja qual for esse volume.

I- Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II- Custeio variável é o custeio que apropria aos produtos ou serviços tanto os custos variáveis quanto os custos fixos.

III- Custo direto é todo o custo identificado ou associado diretamente ao objeto do custo.

IV- Custo predeterminado é o custo teórico, definido a priori para valorização interna de materiais, produtos e serviços prestados.

V- Custeio pleno é o custeio que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

Estão corretas as afirmativas

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$200,00.

b) O custo Unitário do Produto Vendido é de R$60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será: