Os Custos Indiretos de Fabricação (CIF), por sua própria na...

Próximas questões

Com base no mesmo assunto

Q4010950

Contabilidade de Custos

Os Custos Indiretos de Fabricação (CIF),

por sua própria natureza, não podem ser atribuídos

diretamente aos produtos, sendo necessários

critérios de rateio baseados em estimativas e

medidas de consumo. Esse processo envolve,

em maior ou menor grau, subjetividade e

arbitrariedade, motivo pelo qual a escolha da base

de rateio deve buscar a alternativa mais coerente

e tecnicamente justificável, de acordo com as

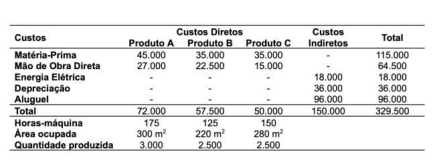

informações disponíveis. A Empresa Piauí fabrica

três produtos: A, B e C. A empresa consegue

mensurar diretamente os custos de matéria-prima

e mão de obra direta para cada produto. Contudo,

os custos com energia elétrica, depreciação das

máquinas e aluguel do galpão industrial são

considerados custos indiretos de fabricação, devendo ser apropriados aos produtos por meio

de rateios.

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA: