Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.763 questões

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

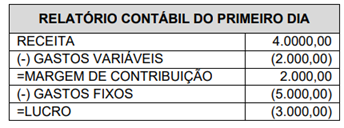

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Considerando que a empresa está trabalhando com uma estimativa de custos fixos no montante de R$ 115.000,00 e mantida a composição percentual estimada de mercadoria para as vendas dos dois produtos no corrente ano, a quantidade de PRODUTOS A que deve ser vendida para a empresa SUCESSO TOTAL LTDA atingir o ponto de equilíbrio é de

Em um cenário no qual o saldo inicial de mercadorias é zero e todos os produtos comprados no período são vendidos, os resultados que os métodos de custeio PEPS, UEPS e CMP apresentarão para o Custo das Mercadorias Vendidas (CMV) são:

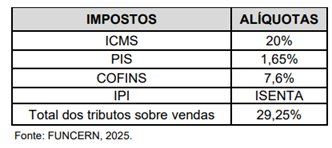

Até 19 de março de 2025, o preço final ao consumidor era de R$ 274,91. Porém, a partir de 20 de março de 2025, a alíquota do ICMS estadual aumentou de 18% para 20%, o que exigiu uma revisão do markup da fábrica.

Atualmente, a fábrica considera apenas os seguintes impostos e suas respectivas alíquotas.

Para manter o mesmo valor de R$ 200,00 (livre de impostos), a SOLA LEVE LTDA repassou esse aumento para o consumidor. Com base nessas informações, o sapato popular tem um novo preço de venda final para o consumidor, que é de

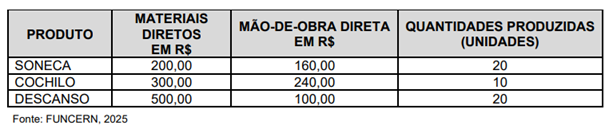

O departamento de produção elaborou uma planilha indicando as quantidades produzidas e os custos diretos de produção no período de 01 a 31 de março de 2025, conforme descrito no quadro a seguir.

Com relação aos custos indiretos de fabricação, a contabilidade de custos registrou o valor de R$ 600,00. Para alocação desses custos aos produtos, a FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA utilizou o rateio por absorção, cujo critério é diretamente proporcional aos custos com materiais diretos. Nesse primeiro mês de atividade, o departamento de vendas apresentou os seguintes resultados:

Registrou-se também que as despesas com vendas totalizaram R$ 400,00 e as despesas administrativas R$ 200,00.

Considerando todas essas informações, no Balanço Patrimonial da FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA, em 31 de março de 2025, o valor correto da conta estoque de produtos acabados para venda dos travesseiros Soneca é de

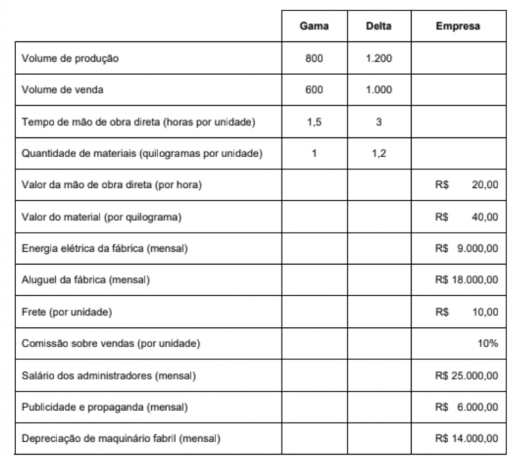

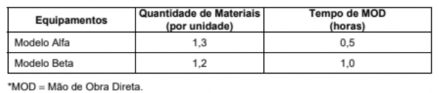

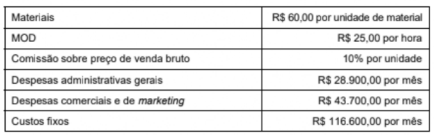

A empresa Nexora S.A. produz dois modelos de equipamentos eletrônicos: Alfa e Beta. A fim de analisar o retorno que cada um desses modelos estava trazendo à empresa, o departamento de contabilidade fez o seguinte levantamento de dados em dezembro de 2024:

Além disso, os padrões fisicos de mão de obra direta e de materiais por unidade de produto são:

A estrutura básica de custos e despesas da Nexora S.A. é a seguinte

Considere ainda que:

-Sobre a receita bruta incidem 5% de tributos;

- Dos custos fixos, sabe-se que R$ 70.400,00 são consumidos na produção do modelo Alfa, enquanto R$ 46.200,00 são consumidos na produção do modelo Beta;

-Quando há necessidade de alocação de custos fixos e/ou de despesas fixas aos objetos de custeio, a empresa utiliza como base de alocação o volume de equipamentos produzidos;

- A empresa Nexora S.A. produz volume 10% superior à quantidade demandada pelo mercado para ambos os modelos. Considere que não havia saldo inicial de estoques.

Com base nas informagdes fornecidas, a margem bruta unitária e a margem bruta total, apuradas pelo método de custeio por absorção parcial, do modelo de equipamentos eletrônicos Beta da empresa Nexora S.A., em 31/12/2024, foram de

-Matéria-prima (por unidade):. .. R$ 8,00 - Mão de obra direta (por unidade): . R$ 10,00 -Frete para entrega ao cliente (por unidade): .. . R$ 5,00 -Aluguel do periodo:. . R$9.000,00 -Energia elétrica do periodo: ....RS 2.660,00 - Depreciação do periodo: ....R$ 3.240,00 - Despesas fixas do período ...R$ 4.000,00

Os gastos incorridos com aluguel, energia elétrica e depreciação dizem respeito ao ambiente de produção e aos equipamentos presentes nele e destinados a essa finalidade. A gestão da empresa estabeleceu como meta que o lucro liquido do periodo seja de R$ 13.500,00. Para isso, a empresa XYZ Ltda. precisa produzir e vender, aproximadamente,

Dentre os custos em uma obra relacionados a seguir, o que pode ser considerado como custo indireto é:

I - O valor registrado como entrada do estoque, deve considerar os gastos com fretes e seguros sobre o valor das mercadorias adquiridas.

II - Perdas de estoque por perecimento ou dano devem ser registradas como despesa do período.

III - O custo dos serviços prestados pode envolver mão de obra e materiais, mas não considera materiais utilizados pelos setores administrativo e comercial da organização.

IV - O custo do estoque envolvido na prestação dos serviços deve ser registrado com débito na conta de resultado e crédito na conta de estoques.

Estão corretas: