Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370347

Contabilidade de Custos

Em relação à utilização de custos para a tomada de decisão, julgue os itens subsecutivos.

Um aumento no valor dos custos fixos de uma empresa afeta tanto o seu ponto de equilíbrio contábil quanto a margem de contribuição unitária de seus produtos.

Um aumento no valor dos custos fixos de uma empresa afeta tanto o seu ponto de equilíbrio contábil quanto a margem de contribuição unitária de seus produtos.

Q368340

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, julgue o item que se segue.

Em uma empresa de calçados, os custos relativos a embalagens devem ser classificados como custos diretos e primários.

Q368339

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, julgue o item que se segue.

O sistema de custeio baseado em atividades (ABC) elimina a necessidade de rateio dos custos indiretos, o que aumenta a precisão e a confiabilidade dos custos alocados aos produtos.

Q368338

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, julgue o item que se segue.

A requisição de material direto ou indireto para a produção de determinado bem representa custos de transformação.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362885

Contabilidade de Custos

Assinale a alternativa que representa uma diferença entre o método de custeio por processo e o método de custeio por ordem de produção.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362884

Contabilidade de Custos

A Cia. Laranja fabrica e vende apenas o produto L, cujo preço unitário é de R$ 40,00. Cada unidade de L consome R$ 12,00 de custos variáveis. Além disso, a Cia. Laranja tem despesas variáveis referentes à comissão de vendedores, que corresponde a 10% da receita bruta. A empresa tem, ainda, custos fixos mensais de R$ 15.000,00 e despesas fixas mensais de R$ 3.000,00.

O valor da receita de vendas (em reais) que a Cia. Laranja precisa auferir mensalmente para funcionar no Ponto de Equilíbrio Contábil é de

O valor da receita de vendas (em reais) que a Cia. Laranja precisa auferir mensalmente para funcionar no Ponto de Equilíbrio Contábil é de

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362883

Contabilidade de Custos

Uma pessoa tinha quatro propostas de emprego, que apresentavam benefícios e oportunidades semelhantes. A primeira oferecia salário de R$ 10.000,00, a segunda de R$ 7.000,00, a terceira de R$6.000 e a quarta de R$ 8.000,00.

Com base em aspectos monetários, ela escolheu o emprego que oferecia salário de R$ 10.000,00. Seu custo de oportunidade por essa escolha foi de

Com base em aspectos monetários, ela escolheu o emprego que oferecia salário de R$ 10.000,00. Seu custo de oportunidade por essa escolha foi de

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362882

Contabilidade de Custos

A Cia. Dolls fabrica dois tipos de boneca: Cute e Pretty. O preço de venda da Cute é de R$ 100,00 e da Pretty de R$ 120,00. Já os custos unitários de fabricação são:

• Matéria prima direta: Cute = R$ 30,00; Pretty = R$ 40,00.

• Mão de obra direta: Cute = meia hora por unidade; Pretty = uma hora por unidade. Cada hora de trabalho tem um custo de R$ 30,00.

• Custos indiretos de fabricação para os dois tipos de boneca: R$ 30.000,00. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01 de janeiro de 2014, não havia estoques de produtos em processo e de produtos acabados dos dois tipos de boneca, ou seja, estavam vazios.

Durante o mês de janeiro, a Cia. Dolls fabricou 400 unidades da boneca Cute e 600 unidades da boneca Pretty, tendo vendido 80% das unidades fabricadas de cada tipo de boneca.

De acordo com o Método de Custeio por Absorção, os valores do lucro unitário das bonecas Cute e Pretty são, respectivamente, de

• Matéria prima direta: Cute = R$ 30,00; Pretty = R$ 40,00.

• Mão de obra direta: Cute = meia hora por unidade; Pretty = uma hora por unidade. Cada hora de trabalho tem um custo de R$ 30,00.

• Custos indiretos de fabricação para os dois tipos de boneca: R$ 30.000,00. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01 de janeiro de 2014, não havia estoques de produtos em processo e de produtos acabados dos dois tipos de boneca, ou seja, estavam vazios.

Durante o mês de janeiro, a Cia. Dolls fabricou 400 unidades da boneca Cute e 600 unidades da boneca Pretty, tendo vendido 80% das unidades fabricadas de cada tipo de boneca.

De acordo com o Método de Custeio por Absorção, os valores do lucro unitário das bonecas Cute e Pretty são, respectivamente, de

Q357289

Contabilidade de Custos

Com relação às assertivas a seguir, pode-se afirmar que:

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

Q357288

Contabilidade de Custos

A empresa Foot S.A. é fabricante de sapatos. São custos atribuíveis ao produto:

Q357287

Contabilidade de Custos

A empresa Jota S.A. produz dois produtos simultaneamente em sua linha de produção, o produto principal "Alfa" e o produto residual (subproduto) "Beta" comercializado como adubo, que tem historicamente apresentado custo imaterial. Os custos de transformação de cada produto não são separadamente identificáveis. Dessa forma os custos do subproduto Beta devem ser alocados pelo:

Q357286

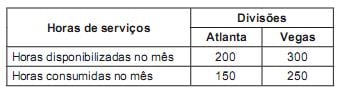

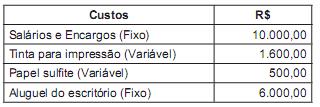

Contabilidade de Custos

O departamento de contabilidade do grupo Sustentação S.A. presta serviços para duas divisões do grupo, com a seguinte alocação de tempo:

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

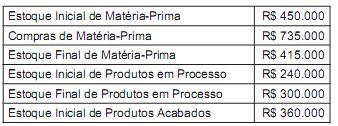

Q357285

Contabilidade de Custos

Com base nos dados da tabela a seguir, caso seja vendido 70% do estoque de produtos acabados, o custo desta venda seria:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351498

Contabilidade de Custos

A empresa Gama produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês de agosto de 2013, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351497

Contabilidade de Custos

A Cia. Construtora é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2013 incorreu nos seguintes gastos: mão de obra direta R$ 32.000,00; energia elétrica (consumida na fábrica) R$ 5.000,00; aluguel (da área onde funciona a administração geral da empresa) R$ 16.000,00; salário da supervisão da fábrica R$ 14.000,00; compra de matéria-prima R$ 65.000,00; comissões de vendedores R$ 9.000,00 e depreciação das máquinas e equipamentos utilizados no processo fabril R$ 15.000,00.

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351496

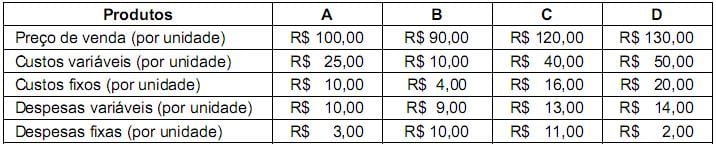

Contabilidade de Custos

A empresa Fábrica dos Sonhos produz quatro produtos, A, B, C e D, cujas informações referentes a cada um deles estão apresentadas a seguir:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351495

Contabilidade de Custos

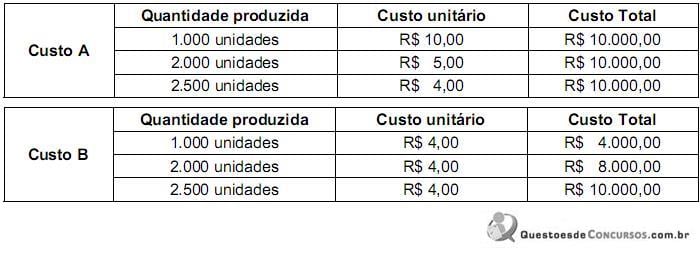

A empresa Predileta S.A., ao analisar os custos do produto Predileto, obteve as seguintes informações:

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351494

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Caso a empresa Industrial adotasse o Custeio Variável, o custo unitário da produção do período teria sido

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351493

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Em junho de 2013, o ponto de equilíbrio contábil da empresa Industrial, em quantidade, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351492

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Sabendo que a empresa Industrial utiliza o Custeio por Absorção, o custo unitário da produção do período foi