Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409345

Contabilidade de Custos

A Cia. Pro & Pro produz um único produto. Durante o mês de janeiro de 2014, ela incorreu nos seguintes gastos: matéria-prima: R$ 60.000,00; mão de obra direta: R$ 35.000,00; energia elétrica (referente à fábrica): R$ 8.000,00; aluguel (referente à administração geral da empresa): R$ 9.000,00; salários da administração geral da empresa: R$ 50.000,00; comissões dos vendedores: R$ 13.000,00; seguros (referente ao setor industrial): R$ 22.000,00; depreciação dos equipamentos do setor industrial: R$ 34.000,00; depreciação dos móveis e utensílios da administração geral da empresa: R$ 15.000,00; encargos financeiros referentes a um empréstimo obtido: R$ 6.000,00.

Sabendo que, em janeiro de 2014, os estoques inicial e final de matéria-prima eram iguais a zero, o estoque inicial de produtos em processo era R$ 12.000,00 e o estoque final de produtos em processo era R$ 18.000,00, o custo da produção acabada no mês de janeiro de 2014, com base no custeio por absorção, foi, em reais, de

Sabendo que, em janeiro de 2014, os estoques inicial e final de matéria-prima eram iguais a zero, o estoque inicial de produtos em processo era R$ 12.000,00 e o estoque final de produtos em processo era R$ 18.000,00, o custo da produção acabada no mês de janeiro de 2014, com base no custeio por absorção, foi, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409344

Contabilidade de Custos

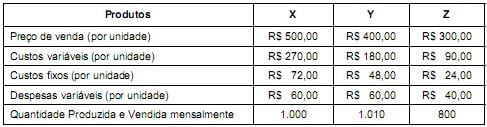

Cia. Pro-Paga S.A. produz três produtos, X, Y e Z, cujas informações são apresentadas a seguir:

Os custos fixos são comuns aos três produtos e são alocados com base nos custos variáveis. A Cia. tem recursos para investir em propaganda de APENAS um dos três produtos e a expectativa é que haja um aumento de 10% no volume mensal de produção e venda do produto objeto da propaganda. Supondo que a Cia. Pro-Paga escolha investir em propaganda do produto que levará à maximização do seu lucro, o aumento no resultado mensal será, em reais, de

Os custos fixos são comuns aos três produtos e são alocados com base nos custos variáveis. A Cia. tem recursos para investir em propaganda de APENAS um dos três produtos e a expectativa é que haja um aumento de 10% no volume mensal de produção e venda do produto objeto da propaganda. Supondo que a Cia. Pro-Paga escolha investir em propaganda do produto que levará à maximização do seu lucro, o aumento no resultado mensal será, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409343

Contabilidade de Custos

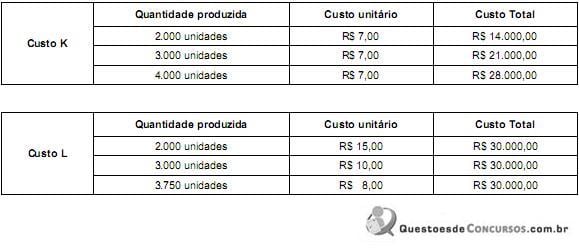

A empresa White S.A. apresentou as seguintes informações relacionadas ao seu processo produtivo:

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409342

Contabilidade de Custos

Texto associado

Atenção: Considere as informações a seguir para responder às questões 36 e 37.

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

Sabendo que não havia estoque inicial de produtos em elaboração e de produtos acabados, o valor do estoque final de produtos acabados da Cia. LEVE, em 31 de janeiro de 2014, pelo Custeio por Absorção, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409341

Contabilidade de Custos

Texto associado

Atenção: Considere as informações a seguir para responder às questões 36 e 37.

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

A Cia. LEVE produz um único produto e durante o mês de janeiro de 2014 produziu integralmente 2.000 unidades do referido produto e vendeu 1.200 unidades por R$ 100,00 cada. As informações sobre custos e despesas incorridos pela Cia. no mês de janeiro de 2014 são:

Custo fixo: R$ 22.000,00/mês

Custos variáveis:

Matéria-prima: R$ 15,00/unidade

Mão de obra direta: R$ 6,00/unidade

Despesas fixas: R$ 7.000,00/mês

Despesas variáveis: R$ 3,00/unidade

Comissões sobre venda: 5% do preço de venda

Pelo método de Custeio Variável, o custo unitário da produção do mês de janeiro de 2014 foi, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409340

Contabilidade de Custos

A empresa Industrial produz um único produto. Cada unidade de seu produto é vendida por R$ 1.800,00, sendo que neste valor estão inclusos 20% de tributos. O valor dos custos variáveis é de R$ 940,00 por unidade e os custos fixos mensais são R$ 900.000,00 referentes à mão de obra e R$ 360.000,00 referentes à depreciação dos equipamentos. As despesas fixas mensais são R$ 38.000,00 referentes a gastos gerais e R$ 430.000,00 referentes aos salários dos administradores da empresa. Com base nestas informações, o ponto de equilíbrio contábil mensal da empresa Industrial, em quantidade, é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403189

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

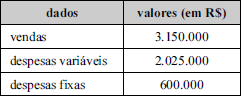

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392805

Contabilidade de Custos

Com relação aos registros e demonstrativos da contabilidade pública, julgue os itens de 126 a 128.

Na administração pública, o conceito de custo padrão ou standard corresponde ao valor orçado para a produção de determinado produto ou serviço.

Na administração pública, o conceito de custo padrão ou standard corresponde ao valor orçado para a produção de determinado produto ou serviço.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391929

Contabilidade de Custos

Os custos de oportunidade representam os benefícios de que a empresa abre mão ao decidir por uma alternativa de negócio (investimento) em detrimento de outra.

Nesse enfoque, tais custos de oportunidade, por sua natureza, devem ser considerados custos.

Nesse enfoque, tais custos de oportunidade, por sua natureza, devem ser considerados custos.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391928

Contabilidade de Custos

Texto associado

Informações de uma indústria com relação à fabricação de três modelos, que utilizam exatamente a mesma matéria-prima e mão de obra especializada, de um dos produtos da sua linha:

Outras informações

• Matéria-prima: custo por quilo - R$ 10,00

• Mão de obra direta especializada: custo por hora - R$ 5,00

• A indústria estima para a próxima produção desses modelos:

• Restrição temporária de 30% da mão de obra especializada

• Manutenção do custo da matéria-prima e do custo da mão de obra especializada

• Manutenção dos preços de venda

Considerando-se a restrição de mão de obra prevista para a próxima produção e o desejo da indústria de ter o lucro máximo possível com esses modelos, a quantidade de unidades a ser produzida, no novo plano produtivo, por modelo, será:

• Matéria-prima: custo por quilo - R$ 10,00

• Mão de obra direta especializada: custo por hora - R$ 5,00

• A indústria estima para a próxima produção desses modelos:

• Restrição temporária de 30% da mão de obra especializada

• Manutenção do custo da matéria-prima e do custo da mão de obra especializada

• Manutenção dos preços de venda

Considerando-se a restrição de mão de obra prevista para a próxima produção e o desejo da indústria de ter o lucro máximo possível com esses modelos, a quantidade de unidades a ser produzida, no novo plano produtivo, por modelo, será:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391910

Contabilidade de Custos

A eficiente administração de caixa e do seu controle passa pelo bom entendimento do ciclo de caixa da empresa, uma vez que o controle do nível desse ciclo pode ser feito mediante intervenções nas atividades de produção, estocagem e política de vendas.

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391909

Contabilidade de Custos

Sob o enfoque exclusivo da terminologia aplicada à Contabilidade de custos, “os fatos ocorridos em situações excepcionais, que fogem à normalidade das operações da empresa”, configuram a definição técnico-conceitual de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391908

Contabilidade de Custos

Os termos utilizados pela Contabilidade de custos têm terminologia própria, com significados técnicos específicos, destacando-se dentre eles, na literatura contábil, os de custo e despesa.

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Nesse contexto da terminologia técnico-contábil, um custo se transforma em despesa, numa indústria, quando o bem ou serviço que o representa é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Q390530

Contabilidade de Custos

Uma companhia que só trabalha com importação de motos para revenda no Brasil apresentou as seguintes informações referentes, exclusivamente, a um lote dessas motos, vendido ontem:

• Comissão paga aos vendedores = R$ 100.000,00

• Custo das motos, conforme nota fiscal do fornecedor externo: R$ 1.000.000,00

• Desconto comercial auferido = R$ 150.000,00

• Despesas com o despachante aduaneiro = R$ 50.000,00

• Fretes e Seguros sobre a compra das motos = R$ 200.000,00

• Imposto de Importação = R$ 300.000,00

• Estoque inicial e estoque final de motos = 0 (zero)

Considerando só as informações recebidas e as normas contidas no CPC 16 (R1), o custo das mercadorias vendidas desse lote de motos, apurado pelo método do inventário periódico, em reais, foi de:

• Comissão paga aos vendedores = R$ 100.000,00

• Custo das motos, conforme nota fiscal do fornecedor externo: R$ 1.000.000,00

• Desconto comercial auferido = R$ 150.000,00

• Despesas com o despachante aduaneiro = R$ 50.000,00

• Fretes e Seguros sobre a compra das motos = R$ 200.000,00

• Imposto de Importação = R$ 300.000,00

• Estoque inicial e estoque final de motos = 0 (zero)

Considerando só as informações recebidas e as normas contidas no CPC 16 (R1), o custo das mercadorias vendidas desse lote de motos, apurado pelo método do inventário periódico, em reais, foi de:

Q390525

Contabilidade de Custos

Uma companhia com grande quantidade de itens intercambiáveis em estoque adota, na sua respectiva valoração, as orientações do CPC 16, consolidadas no CPC 16 (R1) sobre os critérios de atribuir custos aos estoques.

Nesse contexto, essa companhia poderá utilizar diferentes critérios para valorizar os itens estocados, fundamentada nos termos do CPC, acima mencionado, quando os estoques:

Nesse contexto, essa companhia poderá utilizar diferentes critérios para valorizar os itens estocados, fundamentada nos termos do CPC, acima mencionado, quando os estoques:

Q389134

Contabilidade de Custos

Acerca dos fatos contábeis e respectivas variações patrimoniais, julgue os itens que se seguem.

Considere as seguintes informações relativas a uma indústria.

< O processo de fabricação da indústria gera apenas um produto principal e um subproduto.

< O faturamento do subproduto equivale a 12% do faturamento do produto.

< No ano de 2013, a indústria registrou gasto total com o produto/subproduto no valor de R$ 952.000,00 e despesas gerais no valor de R$ 430.000,00.

< A indústria considera os valores materiais.

< Nenhuma venda foi realizada em 2013. A partir dessas informações, é correto afirmar que, no final de 2013, o produto e o subproduto estão mensurados em R$ 850.000,00 e R$ 102.000,00, respectivamente.

Considere as seguintes informações relativas a uma indústria.

< O processo de fabricação da indústria gera apenas um produto principal e um subproduto.

< O faturamento do subproduto equivale a 12% do faturamento do produto.

< No ano de 2013, a indústria registrou gasto total com o produto/subproduto no valor de R$ 952.000,00 e despesas gerais no valor de R$ 430.000,00.

< A indústria considera os valores materiais.

< Nenhuma venda foi realizada em 2013. A partir dessas informações, é correto afirmar que, no final de 2013, o produto e o subproduto estão mensurados em R$ 850.000,00 e R$ 102.000,00, respectivamente.

Q387352

Contabilidade de Custos

Um determinado órgão público adquire anualmente 1.000 resmas de papel para impressão. O custo de aquisição por item é de $ 0,50; o preço unitário (Pu) é $ 4,00, e a taxa de posse ou armazenagem (Ip) é de 10%. Sabendo que o lote econômico de compra (LEC) é de 50 unidades por pedido, é correto afirmar que o custo total econômico (CTE) é

Q383010

Contabilidade de Custos

Considere as seguintes informações:

• Capital de terceiros – R$ 250.000,00;

• Custo efetivo do capital de terceiros – 12% a.a.;

• Capital próprio – R$ 350.000,00;

• Custo do capital próprio – 15% a.a.

Com base nos dados apresentados, qual é o custo médio ponderado de capital?

• Capital de terceiros – R$ 250.000,00;

• Custo efetivo do capital de terceiros – 12% a.a.;

• Capital próprio – R$ 350.000,00;

• Custo do capital próprio – 15% a.a.

Com base nos dados apresentados, qual é o custo médio ponderado de capital?