Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Acerca da contabilidade gerencial e do ambiente empresarial, julgue o item subsequente.

A contabilidade gerencial foca a geração de informações mais

oportunas para a empresa, dando menos ênfase à precisão

dessas informações do que a contabilidade financeira.

O que distingue o custeio por absorção do custeio direto são os tipos de custos apropriados para a apuração dos custos de fabricação dos produtos. No primeiro, consideram-se apenas oscustos fixos; no segundo, apenas os custos variáveis.

Considere que uma empresa venda aparelhos de televisão pelo valor unitário de R$ 3.000,00. Considere, ainda, que as despesas fixas dessa empresa somem R$ 50.000,00 e que as despesas variáveis unitárias somem R$ 1.200,00. Nessa situação, caso o gerente deseje um lucro no valor de R$ 130.000,00, ele deverá vender, no mínimo, 100 unidades de televisores.

Considere que determinada empresa esteja desenvolvendo um novo modelo de modem cujo valor de venda, por questões de mercado, não ultrapassará R$ 40,00. Considere, ainda, que, para a produção de 10.000 unidades do novo modelo ― todas com previsão de venda ―, a empresa tenha investido R$ 200.000,00.

Considere, por fim, que a empresa tenha adotado uma taxa mínima de retorno de 35% para todos os seus investimentos. Nessa situação, o custo-meta para cada modem é igual a R$ 33,00.

informações contábeis R$

custo dos serviços prestados e mercadorias vendida 11.390.000

despesas com comercialização dos serviços 3.796.000

despesas gerais e administrativas 1.130.000

imposto de renda e contribuição social sobre o lucro 278.000

receita operacional líquida 19.322.000

resultado financeiro líquido (negativo) 110.500

resultado positivo de equivalência patrimonial 3.001.000

A margem operacional bruta é inferior a 40%.

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A respeito dos sistemas referenciais oficiais, julgue o item a seguir.

Para o cálculo do preço de venda de imóveis, de acordo com

o SICRO 2, consideram-se o custo direto dos serviços, o custo

de administração local e o custo com canteiro e acampamento.

Eventuais despesas financeiras não são computadas nesse

cálculo.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

Considerando-se que a margem de contribuição permaneceu

constante em 40% das vendas ao longo dos três exercícios, é

correto afirmar que o grau de alavancagem financeira e o grau

de alavancagem operacional apresentaram tendências opostas

durante o período observado.

Com relação à contabilidade comercial, julgue o item a seguir.

Nas indústrias, a falta de constituição mensal na folha de

pagamento das provisões para férias e para o décimo terceiro

salário implica a distorção dos custos de produção, da

mensuração dos estoques de produtos acabados e da apuração

dos custos das mercadorias vendidas.

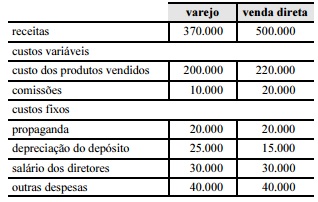

Considere que uma empresa que atualmente comercializa suas mercadorias por meio de uma rede varejista, esteja avaliando uma proposta para realizar a comercialização alternativamente, por venda direta. Considere, ainda que o gerente comercial tenha levantado os valores envolvidos nessas duas alternativas e construído a tabela acima. Com base nessas informações, julgue o próximo item.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.