Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

A empresa Plix Ltda. iniciou suas atividades no dia 01/11/2014. Ela produz embalagens para 100 ml de shampoo e adota o custeio por processo. Nos dois primeiros meses de funcionamento, incorreu nos seguintes custos, em reais:

As unidades em processamento, tanto no final de novembro quanto no final de dezembro, receberam 75% de todo o processamento necessário para serem acabadas.

Considerando que a empresa utiliza o método de custeio por absorção e adota o critério PEPS para a avaliação dos estoques, o valor do custo da produção acabada no mês de dezembro de 2014, em reais, foi

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Custos e Despesas R$

Materiais diretos 1.200,00

Mão de obra direta 800,00

Custos indiretos fixos 900,00

Despesas variáveis de vendas (comissões sobre vendas) 200,00

Despesas fixas de vendas 300,00

Despesas fixas administrativas 400,00

Total por unidade 3.800,00

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

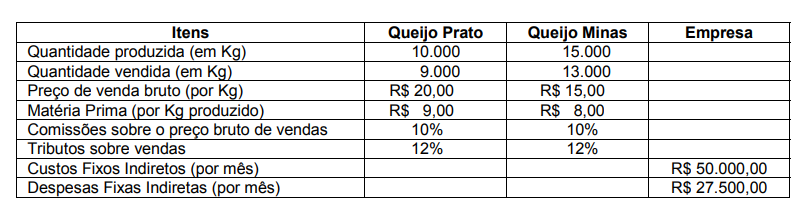

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

O Ponto de Nivelamento (BEP) entre custos e receitas é obtido por aplicação de fórmula. Considerando que PN = Ponto de Nivelamento; CF = Custos Fixos; RT = Receita Total e, CV = Custos Variáveis, assinale a alternativa que apresenta a relação CORRETA.

Os gestores industriais estão interessados em estimar as funções passadas de comportamento dos custos porque essas estimativas podem auxiliá-los a fazer previsões de custos mais precisas. Existem vários métodos de estimativas de custos, que diferem quanto ao valor da implementação, às suposições que fazem e às informações que fornecem sobre a precisão da função de custo estimada. O método que estima as funções de custos com base na análise e opiniões sobre eles e seus direcionadores, coletados de vários departamentos de uma empresa, é denominado método:

Os contadores definem custos como um recurso sacrificado ou renunciado para a entidade atingir um objetivo específico. Os custos admitem múltiplas classificações. Existe um custo que representa a contribuição ao resultado, que é abdicada ou rejeitada por não usar um recurso limitado no seu melhor emprego alternativo. Trata-se do custo:

A informação relativa a valores contábeis registrados nas diferentes classificações de estoques e a proporção de alterações nesses ativos é útil para os usuários das demonstrações contábeis. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O Pronunciamento Técnico CPC 16 (R1 - Estoques) estabelece o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas. Com relação aos critérios de valoração de estoques, é correto afirmar: