Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Como os custos variáveis estão inversamente relacionados com

o volume de produção, quanto maior a quantidade produzida,

menores serão os custos variáveis totais de produção.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Quanto maior for o volume de produção, maior será o custo

fixo por unidade produzida.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Investimentos são os gastos essenciais à produção, como

aqueles realizados, por exemplo, com o objetivo de adquirir

novos produtos ou serviços.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Gastos efetuados com salários, comissões sobre vendas e juros

bancários, por exemplo, são considerados despesas, uma vez

que estão relacionados à venda de produtos e serviços para a

geração de receitas.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Entre os custos de uma empresa incluem-se os gastos com a

compra de matéria-prima.

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

I. Conhecer a rentabilidade da organização.

II. Reduzir os custos controláveis.

III. Determinar a taxa de marcação ideal.

IV. Tomar decisões com maior segurança.

Sobre as assertivas, pode-se afirmar:

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I. Os gastos da administração geral da empresa não são rateados para o setor de produção;

II. Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III. O estoque inicial de matéria-prima era R$ 7.500,00; IV. O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio contábil da empresa, em unidades, é

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio econômico da empresa, em unidades, é

Produto Matéria-prima Mão de Quantidade total Preço de venda Horas de mão

obra direta produzida de obra direta

1 R$ 30,00/unidade R$ 10,00/unidade 3.000 R$ 120,00/unidade 1h/unidade

2 R$ 20,00/unidade R$ 30,00/unidade 1.000 R$ 80,00/unidade 1h/unidade

3 R$ 10,00/unidade R$ 10,00/unidade 2.000 R$ 100,00/unidade 2h/unidade

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

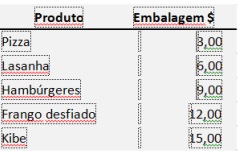

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Sabendo-se que foram vendidas 640 unidades e que o custo fixo representa 60% dos custos dos produtos vendidos, a margem de contribuição unitária é de:

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2 e sabendo que no mês anterior a produção foi de 160 unidades e foram vendidas 130, o custo dos produtos vendidos no período anterior foi: