Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

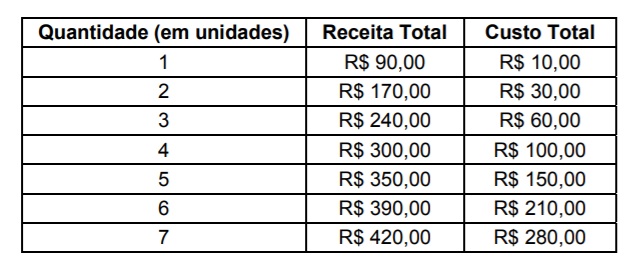

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

O custo marginal de produzir a sexta unidade será de

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

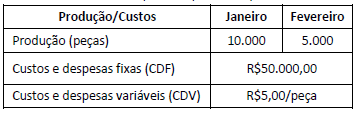

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

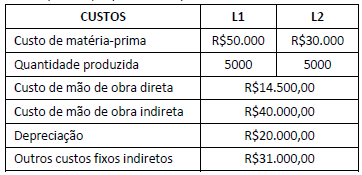

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

As características dos custos de produção são:

Custos Variáveis:

Matéria-prima – R$10/un.

Energia – R$2/un.

Materiais Indiretos – R$ R$3/un.

Custos Fixos:

Mão-de-obra – R$500.000/ano

Depreciação e Imposto – R$100.000/ano

Manutenção – R$50.000/ano

Aluguel – R$50.000/ano

Preço de Venda: R$ 38/un.

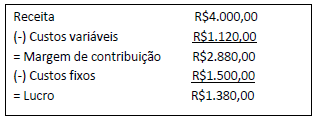

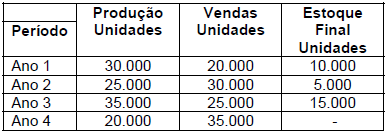

Calcule o Resultado (Lucro ou Prejuízo) obtido pela empresa Rosa S.A. no ano 4 e assinale a alternativa que contém o valor correto:

No que se refere ao sistema de custos do setor público, julgue o próximo item.

No uso do método do custeio por atividade, são apropriados

aos produtos e serviços todos os custos de produção e os das

despesas.

No que se refere ao sistema de custos do setor público, julgue o próximo item.

O custo de oportunidade representa o custo teórico definido a

priori para valorização interna de materiais, produtos e

serviços prestados.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

O custo dos produtos acabados no mês de junho foi igual a R$ 205.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento por absorção ou integral consiste na

apropriação de todos os custos de produção de forma direta ou

indireta aos produtos adquiridos e elaborados ou aos serviços

prestados. A adoção desse método apresenta desvantagem

relacionada à forma de rateio dos custos comuns ou dos custos

indiretos de fabricação, que não podem ser alocados de forma

direta ou objetiva a um segmento, atividade operacional ou

produto.

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento variável, pelo qual todos os custos

variáveis são alocados aos bens ou serviços, sejam eles diretos

ou indiretos, apresenta a vantagem de possibilitar que se

encontre a margem de contribuição unitária de cada produto,

podendo, pois, servir como instrumento de decisão de curto

prazo.

Com relação a custo fixo, custo variável e custo total, julgue o item que se segue.

Calcula-se o custo fixo unitário dividindo-se o custo fixo total

pela quantidade produzida. Assim, com o aumento da

quantidade produzida, diminui-se o custo fixo unitário.

Com relação a custo fixo, custo variável e custo total, julgue o item que se segue.

O custo total unitário pode ser calculado de duas maneiras

distintas: somando-se o custo fixo unitário com o custo

variável unitário ou dividindo-se o custo total — que é a soma

dos custos fixos e dos custos variáveis — pela quantidade

produzida.

Com relação a custo fixo, custo variável e custo total, julgue o item que se segue.

O custo variável total cresce com o aumento da produção do

bem, estando, portanto, relacionado com a quantidade

produzida.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Custos com aluguel de fábrica, mão de obra indireta,

manutenção da fábrica e material indireto devem respeitar um

critério de rateio e são facilmente apropriáveis ao custo do

produto; por isso, eles constituem gastos indiretos.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Em tese, os custos diretos correspondem aos gastos facilmente mensurados e diretamente aplicados à produção, como, por exemplo, os referentes a mão de obra direta e consumo de materiais diretos.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Os custos semi-fixos variam com o nível de produção de bens

ou serviços, mas ocorrem, ainda que caiam, mesmo que não

ocorra uma produção, como é o caso dos gastos com a conta de

energia elétrica da fábrica e a de telefone.