Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

I - As embalagens utilizadas na produção são custos diretos.

II - A matéria prima aplicada à produção é custo direto. III - O aluguel da fábrica é custo direto. IV - Os gastos com a manutenção da fábrica são custos diretos.

Estão CORRETAS apenas as afirmativas:

Considere os dados a seguir, relativos à produção de determinado produto:

Materiais Diretos – R$ 20.000,00

Mão de Obra Direta – R$ 10.000,00

Salários da Administração – R$ 1.000,00

Comissão a Vendedores – R$ 100,00

Mão de Obra Indireta – R$ 5.000,00

Energia Elétrica Fábrica – R$ 50,00

Materiais Indiretos – R$ 5.000,00

Seguro da Fábrica – R$ 300,00

Depreciação Máquinas – R$ 2.000,00

Sabe-se que foram produzidas no período 20 unidades, não havendo saldo de

produtos em elaboração. Considerando que se venderam 15 unidades, com uma

receita total de R$ 37.500,00, o valor do custo unitário dos produtos vendidos,

utilizando o método de custeio por absorção, foi de:

Observe e analise as seguintes informações de uma determinada Companhia:

Custos variáveis unitários - R$ 40,00

Despesas variáveis unitárias - R$ 35,00

Custos fixos totais - R$ 15.000,00

Despesas fixas totais - R$ 10.000,00

Preço de venda unitário - R$ 100,00

Com base nas informações acima, o ponto de equilíbrio contábil, em receitas, será de:

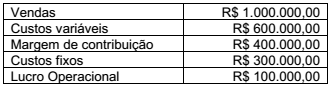

Uma determinada sociedade empresária apresentou o seguinte lucro operacional:

Com base nas informações, o seu índice de margem de contribuição será de:

Em relação ao custo da atividade hospitalar, julgue o item a seguir.

O custeio por absorção, que incorpora ao custo dos produtos

todos os custos de produção, sejam eles diretos ou indiretos,

fixos ou variáveis, apresenta poucas distorções em sua análise,

sendo importante ferramenta para a tomada de decisão.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

No método de custeio variável, os custos fixos são

considerados despesas do período.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

A informação de custos deve ser oportuna, ou seja, estar

disponível no momento adequado à tomada de decisão.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado mês, uma empresa

calculou seu ponto de equilíbrio em receita de vendas em

R$ 180.000, tendo obtido uma margem de segurança de 20%

e um lucro líquido operacional de R$ 27.000. No mês

subsequente, quando está prevista uma expansão de 5% em

suas vendas, espera-se um lucro líquido operacional líquido de

R$ 33.750, sem nenhuma alteração em custos ou preços.

Assertiva: Nessa situação, o índice de margem de contribuição

é de 70% em ambos os meses.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

O sistema de custeio RKW, caracterizado pela apropriação

tanto de custos do período quando de custos de produção dos

produtos, realiza o que se pode chamar de custeio pleno ou

total, dispensando, por isso, a departamentalização e

demandando técnicas de rateio próprias, distintas das do

custeio por absorção.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Uma das vantagens do custeio embasado em atividade, em

relação a outras metodologias de custeio, é que a íntegra dos

custos associados a atividades é apropriada sem rateio aos

objetos de custeio, evitando que custos identificados como de

atividade possam ir parar no resultado sem passarem pelos

objetos de custeio.