Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Para que os cálculos sejam realizados de maneira correta, são necessárias as seguintes informações:

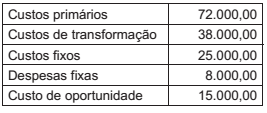

Uma indústria fabrica um único produto que, em um dado exercício, apresentou os seguintes custos e despesas (em milhares de reais):

Para que essa indústria atinja o ponto de equilíbrio, a

soma das margens de contribuição, em milhares de reais,

deve totalizar

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

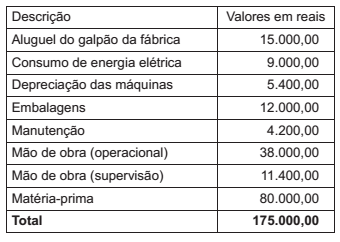

Considere os valores do Quadro a seguir, que representam as despesas mensais de uma indústria de pequeno porte com a fabricação de cera líquida para pisos frios.

Os custos que podem ser diretamente apropriados aos

produtos, sem a utilização de nenhum critério de rateio,

totalizam, em reais,

Para determinada empresa, a margem de contribuição de seu único produto é de R$ 18 e os custos fixos, de R$ 270.000. Visando aumentar a lucratividade, a empresa decidiu utilizar matéria-prima de melhor qualidade, o que lhe permitirá, ao mesmo preço de venda e sem aumentar seus custos fixos, ampliar significativamente suas vendas. A nova matéria-prima aumentará em 5% o total de custos variáveis, que já somam 60% da receita de vendas.

Nessa situação hipotética, o ponto de equilíbrio será atingido se as vendas da empresa aumentarem de i%, em que

Os dados a seguir foram extraídos da contabilidade gerencial de uma empresa:

custos e despesas fixas totais: R$ 300.000;

custos e despesas variáveis unitárias: R$ 45;

preço de venda: R$ 60;

faturamento no mês mais recente: R$ 1.290.000.

A partir dessas informações, é correto afirmar que, no mês considerado, a margem de segurança da empresa

Uma empresa atinge seu ponto de equilíbrio ao vender 50 mil unidades de seu único produto. Caso ela aumente suas vendas em 5% — mantidos custos e preços —, ela obterá um lucro de R$ 150 mil.

Nesse caso, o valor de sua margem de contribuição unitária será

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Julgue os itens seguintes, relativos ao custeio baseado em atividades (ABC).

I O custeio ABC permite tanto o levantamento de demonstrações contábeis quanto a apuração de custos mais confiáveis para fins gerenciais, visto que o ABC se guia integralmente pelas normas usuais da contabilidade societária.

II Para o custeio ABC, considera-se atividade qualquer evento que provoque o consumo de recursos gerais da entidade.

III Enquanto os sistemas de custeio tradicionais associam aos produtos os custos efetivamente utilizados na sua produção, o custeio ABC aplica o custo da capacidade instalada aos produtos.

IV Em um sistema de custeio baseado em atividade, um acumulador de custos de atividades é uma cesta na qual são acumulados os custos que dizem respeito a uma única medida de atividade do sistema de custeio.

Assinale a opção correta.

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Ao fazer uso da metodologia de custeio pleno, o ente

apropriará aos produtos e serviços que oferta os custos de

produção e, também, as despesas.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Quando todos os custos fixos e variáveis são alocados ao

objeto de custo, sem rateios ou apropriações, o método

adotado é o do custo direto.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Os valores gastos com a aquisição de ativos, a depender da

capacidade de produção do bem, são contabilizados como

custos fixos ou variáveis.

Em um esforço para fornecer orientações para implantação de informação de custos nas atividades da administração pública, a Resolução CFC nº 1.366/2011 aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público.

Para alocação dos custos indiretos, a NBC T 16.11 dispõe sobre critérios para distribuição de custos indiretos, de acordo com as características do objeto de custo.

Entre os critérios sugeridos na NBC T 16.11, a distribuição dos custos de manutenção de armazenagem de estoque de materiais pode ser feita por: