Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

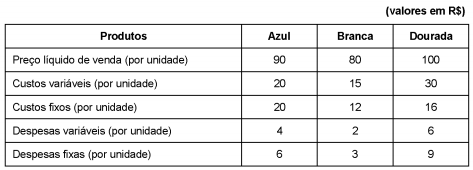

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Uma empresa tem de comprar uma máquina por R$ 1.100,00 (um mil e cem reais) e o fornecedor ofereceu duas alternativas de pagamento: à vista sem desconto e a prazo em 3 parcelas mensais de R$ 370,00 (trezentos e setenta reais), em 30, 60 e 90 dias.

Considerando que o custo de oportunidade para o

comprador é de 1% ao mês, assinale a alternativa

CORRETA.

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A empresa Fabrica Lunar produz um único produto em processo de produção contínua e utiliza o custeio por absorção. Os dados referentes à produção no mês de setembro do ano X1 foram:

- Custo de produção do período ........... R$ 50.000,00.

- Unidades novas iniciadas no mês ..............7.400 un.

- Unidades em processo no final do mês, estágio de 1/5 de completude........................................3.000 un.

A empresa não tinha estoque inicial de unidades prontas nem em processo no início do mês de setembro.

Considerando-se os dados apresentados, é

CORRETO afirmar:

Analise as afirmativas apresentadas a seguir, conforme o entendimento de Martins (2010) relacionados aos direcionadores de custo no custeio ABC.

I. Os direcionadores de custos de atividades identificam a maneira como os produtos consomem atividades e servem para custear produtos.

II. O primeiro estágio dos direcionadores de custo é chamado de direcionadores de Custos de Atividade.

III. Os direcionadores de custo de recursos identificam a maneira como as atividades consomem recursos e servem para custear atividades.

IV. Caracteriza-se pela ação que utiliza recursos humanos, materiais tecnológicos e financeiros para produzir bens e serviços.

V. Os direcionadores de primeiro estágio são chamados de direcionadores de Custo de Recursos e os de segundo estágio de direcionadores de Custo de Atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa está (ão) CORRETA(S):

No final do exercício social a Cia Capitalista apurou Lucro Líquido de R$ 90.000,00 e apresentou, antes das constituições das reservas, os seguintes saldos contábeis:

Capital social ...................................R$ 50.000,00 C

Capital a Realizar.............................R$ 10.000,00 D

Reserva de Capital ............................R$ 9.000,00 C

Reserva Legal....................................R$ 5.000,00 C

Reserva de Lucros a Realizar............R$ 2.000,00 C

De acordo com a legislação vigente, citada por

Martins et al. (2013), e sabendo-se que trata-se de

uma Cia aberta, com relação à constituição da

Reserva Legal, é CORRETO afirmar:

I Todo custo variável é direto, mas nem todo custo direto é variável. II Todo custo fixo é indireto, mas nem todo custo indireto é fixo. III Um custo fixo tem o mesmo valor todos os anos, mesmo que seu valor possa variar a cada mês. IV Um custo variável pode ser nulo, e seu valor oscila em função do volume mensal de produção.

Estão corretas as afirmativas

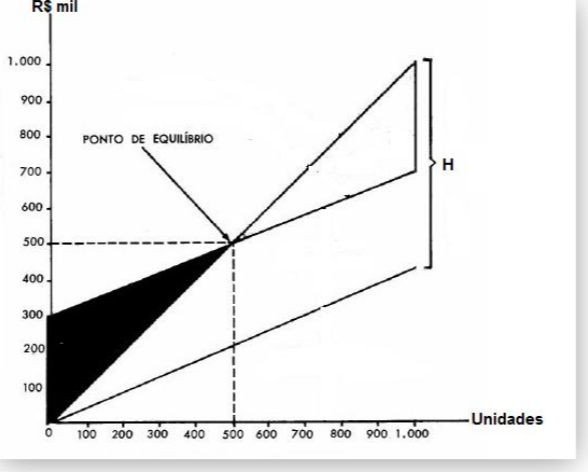

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00.

O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

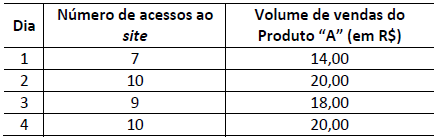

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

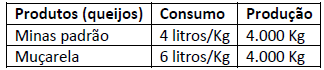

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.