Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Quanto aos aspectos legais e à terminologia de custos, julgue o item a seguir.

A diferença entre os métodos de custeio pleno e por absorção reside na apropriação ou não das despesas – além dos custos de produção – aos produtos e serviços.

Assinalar a alternativa que preenche as lacunas abaixo CORRETAMENTE:

O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais. O custo dos estoques que não sejam os tratados neste contexto deve ser atribuído pelo uso do critério _____________ ou pelo critério _____________.

Uma determinada empresa industrial, que produz um único produto, incorreu nos seguintes custos e despesas durante o mês de dezembro de 2017:

Custos fixos: R$ 30.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 9,00/unidade

Despesas fixas: R$ 10.000,00

Despesas variáveis: R$ 4,00/unidade

Informações adicionais:

Preço de venda: R$ 200,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Quantidade produzida: 2 000 unidades

Quantidade vendida: 1 500 unidades

Sabendo que essa empresa utiliza o Método de Custeio

por Absorção, o custo unitário da produção do período

foi de

Uma manufatura fabrica e vende, durante o exercício contábil, 1.000 unidades de seu único produto. Os custos e despesas apurados no exercício são R$ 10.000,00 de custos fixos e custos variáveis de R$ 10,00 por unidade.

Supondo tudo mais constante e livre de impostos, qual o preço, em reais, unitário de venda a ser praticado para que a manufatura atinja o ponto de equilíbrio contábil (do inglês BEP, break even point)?

Através das afirmativas a seguir, identifique como poderá ser realizada a apuração dos custos dos estoques em uma companhia, assinalando a resposta correta.

I. Apuração e determinação dos custos dos estoques na contabilidade são significativos pois os valores têm reflexo direto na apuração do resultado do exercício.

II. O método PEPS tem como característica o raciocínio de que se deve vender ou consumir as primeiras mercadorias compradas.

III. O critério do método UEPS caracterizado pela saída das últimas mercadorias a entrar.

IV. Na Média Ponderada Móvel, custo de aquisição é o valor médio das compras.

V. No Método do Preço de Venda a Varejo presume-se que o estoque seja composto pela média de

todos os itens comercializados pela empresa.

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada empresa usar o sistema de custeio por

absorção, as perdas incorridas na produção deverão ser

excluídas dos custos calculados.

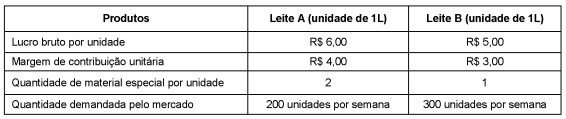

Considere as informações sobre os dois produtos da Cia. Leites Especiais, conforme tabela abaixo.

A Cia. Leites Especiais só consegue comprar 500 unidades de material especial por semana para a produção dos dois tipos de

leite. Considerando o seu objetivo de maximizar o lucro, a Cia. Leites Especiais deve produzir e vender as quantidades

semanais do Leite A e do Leite B, respectivamente, em unidades, de

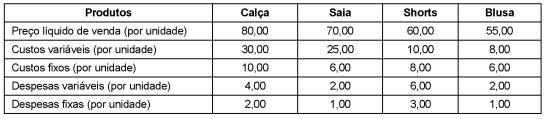

A empresa Costureira S.A. produz quatro produtos: Calça, Saia, Shorts e Blusa. As informações referentes a cada produto, cujos valores estão em reais, são apresentadas a seguir:

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas

em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que

o seu objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é:

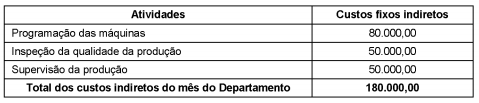

A Cia. Produtora produz os produtos A, B e C. Em junho de 2018, foram produzidas 5.000 unidades do produto A, 2.000 unidades do produto B e 4.000 unidades do produto C.

Os custos fixos indiretos do mês de junho de 2018 referentes às atividades realizadas no Departamento de Produção foram, em reais:

As informações sobre os direcionadores de custos de atividades no mês de junho de 2018 foram:

Considerando que a empresa adota o Custeio Baseado em Atividades, o valor dos custos fixos indiretos atribuído ao produto

A empresa industrial Só Trabalho S.A., ao analisar o processo de produção e venda de seu único produto em um determinado mês, obteve as seguintes informações:

Custos fixos: R$ 138.000,00 por mês

Custos variáveis:

Matéria-prima: R$ 15,00 por unidade

Mão de obra direta: R$ 12,00 por unidade

Despesas fixas: R$ 27.600,00 por mês

Despesas variáveis com frete: R$ 5,00 por unidade

Preço bruto de venda: R$ 200,00 por unidade

Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 10% do preço bruto de venda

Com base nessas informações e sabendo que a empresa Só Trabalho S.A. deseja obter lucro mensal de R$ 276.000,00, o ponto de equilíbrio econômico é de

Ao se elaborar o orçamento de produção de uma empresa, as estimativas devem considerar o comportamento dos custos em relação ao volume de produção.

Com base nesse critério, os custos podem ser

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,