Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 460 questões

Além disso, o clube incorre em Imposto Sobre Serviços (ISS) de 5% e a Margem de Lucro indicada é de 45%. Ademais, a capacidade do estádio é de 12.000 pessoas.

Considerando que a expectativa é de público total no estádio e que o gestor utilizará a metodologia do mark-up, o preço de venda do ingresso será de

A variação de quantidade e a variação de preço de material direto dessa empresa são, respectivamente:

Dentre as alternativas a seguir, aquela na qual todos os itens podem ser utilizados para compor o BDI é:

Com relação à análise e à avaliação de investimentos, julgue o item a seguir.

A análise de sensibilidade é útil para identificar as variáveis que mais afetam o resultado de um projeto de investimento.

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

Ela deseja, principalmente, ter uma melhora nos seguintes pontos:

I. controle de custos.

II. planejamento de custos.

III. incorrência de resultados financeiros positivos.

A adoção do custo padrão deverá contribuir com o que se apresenta em

Com base nessas informações, assinale a alternativa que corresponde à variação total do custo da matéria-prima para a produção do mês.

Em relação ao sistema de custos do setor público, julgue o item subsequente.

O consumo de recursos de forma anormal e imprevisível, que não venha a contribuir para a geração de bens e serviços, é considerado custo não controlável para as entidades do setor público.

Considerando a administração financeira, julgue o item a seguir.

O ROI é um dos principais indicadores de desempenho utilizados no meio financeiro, sendo aplicado para mensurar o retorno obtido sobre os investimentos realizados pela organização.

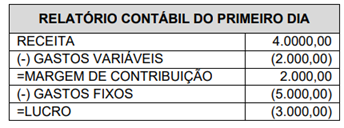

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

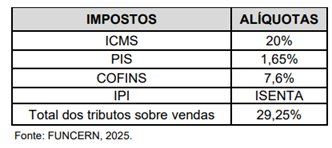

Até 19 de março de 2025, o preço final ao consumidor era de R$ 274,91. Porém, a partir de 20 de março de 2025, a alíquota do ICMS estadual aumentou de 18% para 20%, o que exigiu uma revisão do markup da fábrica.

Atualmente, a fábrica considera apenas os seguintes impostos e suas respectivas alíquotas.

Para manter o mesmo valor de R$ 200,00 (livre de impostos), a SOLA LEVE LTDA repassou esse aumento para o consumidor. Com base nessas informações, o sapato popular tem um novo preço de venda final para o consumidor, que é de

Julgue o seguinte item, que versa sobre contabilidade de custos.

O custo padrão corrente é uma medida de planejamento e controle de custos que abrange as ineficiências atuais da empresa, não se admitindo a exclusão daquelas que possam, de fato, ser sanadas no próximo período.

O custo médio ponderado de capital é uma métrica financeira que representa a taxa de retorno mínima exigida pelos investidores para financiar uma empresa.

Essa medida incorpora

I. Auxilia na definição de preço de um serviço.

II. Permite escolher entre o método de custeio variável e o método de custeio por absorção.

III. Permite escolher o produto a ser produzido, quando há escassez de matéria prima.

Gerencialmente, a Contabilidade de Custos auxilia os gestores a tomar a(s) decisão(ões) apresentadas em