Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 460 questões

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o preço de venda PV for igual a 480.000,00, os impostos forem de 22% sobre o preço de venda e o custo direto CD for de 360.000,00, então o lucro sobre o preço de venda PV será de 3%.

A respeito da contabilidade de custos, julgue o item subsequente.

O uso do custo-padrão corrente, embora seja útil para

apontar ineficiências e defeitos na linha de produção, possui

menor eficiência para essa finalidade do que o uso do custo

estimado.

A respeito da contabilidade de custos, julgue o item subsequente.

O método do custo-padrão é utilizado em substituição ao

método do custeio por absorção ou ao do custeio variável.

A esse respeito, assinale a afirmativa correta.

Em se tratando do custo de oportunidade, analise as alternativas a seguir:

I. Conceito de custo utilizado por Alfred Marshall, onde o autor afirma que um custo deve ser analisado de maneira absoluta e mensurável.

II. Os custos não devem ser considerados absolutos, mas iguais a uma segunda melhor oportunidade de benefícios não aproveitada.

III. Em se avaliando duas opções, A e B, o custo de oportunidade de aceitar A deve excluir os benefícios não aproveitados decorrentes de B.

IV. Os custos de oportunidade não se aplicam ao setor de geração de energia.

É CORRETO o que se afirmar em:

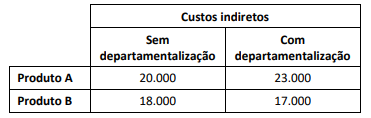

Uma fábrica produz e vende dois produtos, A e B. O processo de produção de cada produto é muito diferente e o gasto com os custos indiretos de produção não é uniforme entre os setores. Além disso, a fábrica determina os preços de venda com base em seus custos de produção.

A fábrica fez uma comparação entre os valores dos custos indiretos

alocados a cada produto sem e com a departamentalização, como

se vê a seguir.

Com base nesses dados, a empresa deve concluir que precisa

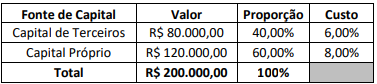

Considerando somente as informações apresentadas, o custo médio ponderado de capital corresponde a:

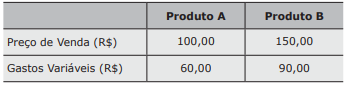

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

Conceito fundamental de finanças e economia que diz respeito aos benefícios que podem ser perdidos quando uma opção é escolhida em detrimento de outra; em outras palavras, ele representa o valor da melhor opção a ser considerada após a tomada de decisão.

A definição é referente a

Com base na situação hipotética precedente, assinale a opção que apresenta a taxa efetivamente paga para a mão de obra.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que uma empresa encerrará parte de suas

atividades, devido a grandes dificuldades financeiras, e que,

por isso, esteja vendendo bens que eram utilizados em sua

atividade. Nessas condições, o valor contábil desses bens nas

demonstrações contábeis pode não servir como referência

para a formação do seu preço de venda.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

Segundo o livro “Elementos de engenharia de custos: desatando o nó para os agentes de obras públicas na formação do preço para construção civil” (2012), o BDI – Benefícios e Despesas Indiretas é um atributo singular e condicionado do construtor, para satisfazer às suas necessidades organizacionais, às exigências de habilitação do contratante e à compulsoriedade da política tributária e fiscal do governo.

Levando em consideração a classificação para a geração de um plano de contas para alocação dos recursos globais e parciais previstos nos diferentes serviços de execução da obra apresentado nesse livro, a Taxa de BDI deve, além do resultado bruto esperado, conter os custos, exceto: