Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 464 questões

A contabilização dos gastos de uma organização pode ser feita por diferentes metodologias. Dois dos métodos mais comuns são o Custeio por Absorção, que respeita as normas contábeis e é muito utilizado para apuração dos resultados contábeis e dos tributos a pagar, e o Custeio Variável, que é bastante utilizado em relatórios gerenciais. Para exemplificar as principais diferenças entre estes métodos, considere os dados a seguir:

Uma empresa, que comercializa um único produto, apresentou os seguintes da dos em determinado período:

• Quantidade produzida = 1 000 unidades;

• Quantidade vendida = 800 unidades;

• Preço de venda = R$ 100,00 por unidade;

• Custo variável = R$ 40,00 por unidade;

• Custo fixo = R$ 20 000,00 no período;

• Despesa variável = R$ 10,00 por unidade;

• Despesa fixa = R$ 10 000,00 no período.

Marque a alternativa que apresenta o resultado financeiro apurado em cada método de custeio apresentado (Custeio por Absorção e Custeio Variável):

Com base nas noções de custos no setor público e nas normas aplicáveis, assinale a alternativa CORRETA.

O sistema de informações de custos qualifica a tomada de decisão e o controle gerencial na administração pública. Dado o contexto, analise as afirmativas a seguir.

I. O sistema de informação de custos do setor público registra, processa e evidencia os custos de bens e serviços e demais objetos de custos, produzidos e oferecidos à sociedade pela entidade pública.

II. A apuração de custos no setor público subsidia a avaliação da eficiência do gasto, sendo restrita aos serviços diretamente remunerados por taxas ou preços públicos.

III. A alimentação do sistema de custos utiliza informações orçamentárias, patrimoniais e financeiras da entidade, dispensando a integração com dados físicos e operacionais da prestação dos serviços.

Está correto o que se afirma em:

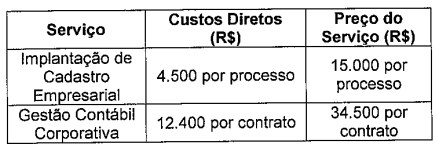

implantação de cadastro empresarial: 15 processos por ano; е gestão contábil corporativa: 33 contratos por ano.

Os custos diretos e o preço cobrado por cada serviço foram, no respectivo ano, os seguintes:

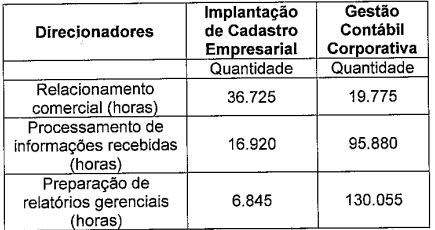

Os custos indiretos totalizam R$ 230.000 ao ano e estão associados às atividades abaixo:

relacionamento comercial: R$ 30.000; processamento de informações recebidas: R$ 80.000; preparação de relatórios gerenciais: R$ 120.000.

A administração levantou os direcionadores anuais dessas atividades:

Com base nesses dados, determine o custo total anual do serviço de implantação de cadastro empresarial usando o Custeio Baseado em Atividades (ABC) e assinale a opção correta.

A Secretaria de Educação de um Estado avalia a manutenção de sua gráfica própria, responsável pela impressão de materiais didáticos, ou a contratação de uma empresa terceirizada para a execução do serviço.

Os custos mensais atuais da gráfica própria, para uma produção de 10.000 kits de materiais, são os seguintes:

● Papel e Tinta (Custo Variável): R$50.000,00

● Mão de obra temporária (Custo Variável por kit): R$20.000,00

● Depreciação das Máquinas (Método Linear com vida útil de 10 anos - Custo Fixo Irrelevante para decisão): R$10.000,00

● Aluguel do Galpão da Gráfica (Custo Fixo que será extinto se a gráfica fechar): R$15.000,00

● Salários da Equipe Permanente (Custo Fixo; O pessoal será remanejado para outra secretaria, o que evitará um novo concurso naquele novo local): R$30.000,00

Uma empresa privada apresentou uma proposta para fornecer os mesmos 10.000 kits pelo valor total de R$90.000,00.

Com base na NBC TSP 34 e nos conceitos de custos relevantes para a tomada de decisão, ao optar pela terceirização, a Secretaria de Educação observará, em relação aos custos que seriam efetivamente eliminados (custos evitáveis):

Um município decidiu construir um centro público de treinamento profissional com capacidade para 400 alunos, com o objetivo de ampliar a oferta de cursos gratuitos. Para isso, utilizou um terreno próprio avaliado em R$ 20.000 e realizou os seguintes gastos mensais:

Folha de pessoal: R$ 42.000;

Contas de água, energia e telefonia: R$ 12.000;

Equipamentos e mobiliário no valor de R$ 120.000, com depreciação mensal de R$ 3.000;

Construção do prédio no valor total de R$ 360.000, cuja depreciação mensal é de R$ 2.000 (incluindo o terreno).

No mesmo bairro, centros privados de treinamento com capacidade equivalente cobram R$ 600 por aluno/mês.

Considerando a avaliação sob a ótica do resultado econômico, o município apresenta, mensalmente,

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

A classificação de um custo como controlável ou não controlável depende exclusivamente da natureza do recurso consumido (fixo ou variável), devendo os custos fixos ser sempre classificados como não controláveis pelo gestor da unidade.

Determinado item, um Ursinho de pelúcia símbolo cultural da cidade, possui um preço de custo de R$ 390,15. O departamento de marketing, liderado pelo gerente de vendas, Zé comeia, planeja aplicar uma estratégia de precificação no período de festa do evento – Tabatinga Rodeio Show, que consiste em oferecer um desconto linear de 15% sobre o preço nominal de catálogo, ou seja, o preço anunciado.

Considerando que a diretoria estabeleceu uma meta de margem de lucro bruta de 40% sobre o preço de custo, o preço que deve ser anunciado na etiqueta, de modo que o lucro e o desconto sejam rigorosamente preservados, deve ser de:

I. No método RKW, todos os custos e despesas, inclusive as de natureza financeira, são apropriados aos produtos e rateados entre todos esses produtos.

II. O método baseia-se na identificação de atividades e na utilização de direcionadores de custos para realizar o rateio aos produtos.

III. No Custeio RKW, os custos fixos são tratados como despesas do período, sendo apropriados aos produtos apenas os custos variáveis.

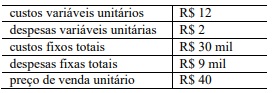

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

Considerando-se um custo de oportunidade de R$ 26 mil, a margem de contribuição econômica seria obtida com a venda de 2.500 unidades.

Julgue o item a seguir, referente à contabilidade de custos.

O custo padrão é utilizado como ferramenta de controle gerencial, permitindo a identificação de variações entre o custo real e o custo esperado.

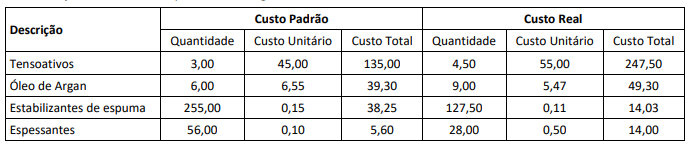

No mês de junho de 2024, ela apresentou os seguintes dados:

A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria “M” S.A., é correto afirmar que

I.O Custeio RKW consiste na alocação de todos os custos de produção e de todas as despesas operacionais aos produtos, incluindo despesas administrativas e de vendas.

II.O Custeio RKW é o único método aceito pela legislação fiscal brasileira para a valoração de estoques e apuração do Imposto de Renda.

III.O Custeio RKW permite a inclusão de custos imputados, como juros sobre o capital próprio, na formação do custo do produto para fins gerenciais.

Está CORRETO o que se afirma em:

A respeito dos conhecimentos sobre apoio à tomada de decisão administrativa com base em informações contábeis, é correto afirmar que: