Questões de Concurso

Sobre estoques: avaliação, variação e reposição em contabilidade de custos

Foram encontradas 188 questões

Sem estoque dessa matéria-prima, a indústria adquiriu 20.000 kg, pagando R$ 510.000,00, conforme nota fiscal, incluindo IPI de R$ 85.000,00 e ICMS de R$ 51.000,00.

Considerando exclusivamente as informações recebidas, o custo da matéria-prima consumida pelo produto, para atender à demanda da indústria, em reais, é

A empresa Plix Ltda. iniciou suas atividades no dia 01/11/2014. Ela produz embalagens para 100 ml de shampoo e adota o custeio por processo. Nos dois primeiros meses de funcionamento, incorreu nos seguintes custos, em reais:

As unidades em processamento, tanto no final de novembro quanto no final de dezembro, receberam 75% de todo o processamento necessário para serem acabadas.

Considerando que a empresa utiliza o método de custeio por absorção e adota o critério PEPS para a avaliação dos estoques, o valor do custo da produção acabada no mês de dezembro de 2014, em reais, foi

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Com base nos conceitos de custeios por absorção, variável e padrão, dadas as afirmativas abaixo,

I. O custeio variável considera como custo do produto os custos que variam em relação à quantidade produzida.

II. O custeio por absorção atribui todos os custos diretos, fixos e variáveis aos produtos.

III. O custeio padrão é o método de custeio voltado para as atividades como objetos fundamentais de custo.

verifica-se que está(ão) correta(s)

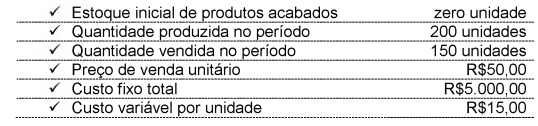

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes, os valores do Estoque Final e do Resultado Líquido com Mercadorias, respectivamente, são de:

Assinale a alternativa que apresenta CORRETAMENTE o método utilizado por empresas que trabalham com poucos itens em estoque, geralmente diferenciados e de valor unitário relevante.

Em 05 de março, a Cia. Rosa comprou mais 80 unidades de pink por R$ 12,00 cada. Já no dia 10 de março, a Cia. Rosa comprou mais 50 unidades de pink por R$ 15,00 cada.

Em 15 de março, a Cia. Rosa vendeu 150 unidades de pink por R$ 20,00 cada.

Dado que a Cia. Rosa utiliza o Custo Médio Ponderado como método de custeio, o custo das mercadorias vendidas pela Cia. Rosa em relação a venda de 15 de março era, aproximadamente, de

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

Receita bruta de vendas de produtos industrializados (sem o IPI)........... 1.200.000,00

IPI incidente sobre a venda........................................................................ 96.000,00

ICMS, PIS e COFINS incidentes sobre a receita bruta de vendas ............ 259.800,00

Custo da produção acabada..................................................................... 600.000,00

Estoque final de produtos acabados .......................................................... 120.650,00.

O lucro bruto por ela obtido nas operações de venda equivaleu a 50% do custo dos produtos vendidos. O estoque inicial de produtos acabados, nesse exercício, correspondeu, em R$, a:

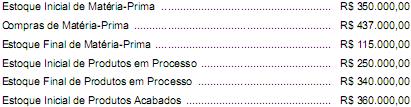

O valor acabado do estoque de produtos em processo, no período, é

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, pode-se afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

Sendo assim, a indústria apura o menor custo para a matéria-prima consumida na produção de seus produtos, adotando o método