Questões de Concurso

Sobre estoques: avaliação, variação e reposição em contabilidade de custos

Foram encontradas 188 questões

A empresa ABC registrou as seguintes operações de compra e venda de mercadoria em março de 20x8:

• 01/03 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50;

• 01/03 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60;

• 05/03 – Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70;

• 10/03 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40;

• 12/03 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70;

• 25/03 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80;

Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o custo total das mercadorias vendidas no período, calculado pelo método PEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

A empresa MNO Ltda registrou os seguintes fatos contábeis no mês de fevereiro de 20x5:

• 01/02: Aquisição de 2.000 unidades de mercadoria no valor total de R$ 45.000,00;

• 05/02: Aquisição de 1.500 unidades de mercadoria no valor unitário de R$ 25,00;

• 07/02: Venda de 1.000 unidades de mercadoria pelo valor unitário de R$ 28,00;

• 15/02: Aquisição de 2.000 unidades de mercadoria pelo valor total de R$ 50.000,00;

• 20/02: Venda de 3.000 unidades de mercadoria pelo valor unitário de R$ 30,00;

O estoque inicial é igual à zero. Para fins gerenciais, a empresa MNO Ltda utiliza o método UEPS para a avaliação de seus estoques. Considerando os fatos apresentados, e ainda, a não incidência de impostos, assinale a alternativa que apresenta o valor do estoque final do mês de fevereiro de 20x5.

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Em 30/10/2018 – 160 unidades a R$ 108,00 cada, totalizando R$ 17.280,00; Em 10/11/2018 – Foram adquiridas 60 unidades a R$105,00 cada com frete de R$ 860,00 e seguro de R$ 1.300,00; Em 20/11/2018 – Foram vendidas 140 unidades a R$ 145,00 cada, totalizando R$ 20.300,00; e, Em 23/11/2018 – Foram adquiridas 150 unidades a R$ 121,00 cada com frete de R$ 1.350,00 e seguros de R$ 1.560,00.

Considerando as informações anteriores e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 20/11/2018 foi de:

Uma sociedade empresária prestadora de serviço utiliza um determinado insumo na atividade operacional. Durante o mês de dezembro de 2017, fez as aquisições a seguir.

i. Em 03/12/2017: 400 unidades ao custo unitário de R$ 20,00.

ii. Em 14/12/2017: 500 unidades ao custo unitário de R$ 21,00.

iii. Em 23/12/2017: 200 unidades ao custo unitário de R$ 21,50.

Informações adicionais:

i. Estoque em 30/11/2017: 350 unidades com custo unitário de 19,00.

ii. Estoque em 31/12/2017: 450 unidades.

iii. Sistema de inventário: Periódico.

iv. Método de avaliação de estoques adotado: PEPS.

Considerando apenas essas informações, o valor do CUSTO DOS INSUMOS consumidos no mês de dezembro de 2017 foi

Assinalar a alternativa que preenche as lacunas abaixo CORRETAMENTE:

O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais. O custo dos estoques que não sejam os tratados neste contexto deve ser atribuído pelo uso do critério _____________ ou pelo critério _____________.

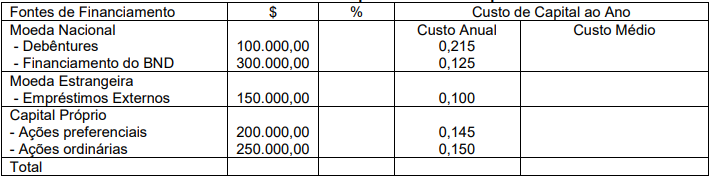

Tabela - Estrutura de Capital e Custo de Capital

Nesse caso, é CORRETO afirmar que o Custo Médio ponderado de capital (anual) da empresa é, aproximadamente:

No que se refere ao custo padrão, é INCORRETO dizer que:

Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000. Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita líquida de vendas de R$ 180.000.

Nessa situação hipotética, considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de 2016,

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

Estoque inicial de produto em elaboração R$ 10.000,00

Compra de matéria-prima no período R$ 30.000,00

Consumo de matéria-prima no período R$ 15.000,00

Energia elétrica consumida na produção R$ 2.000,00

Despesas administrativas do período R$ 25.000,00

Mão de obra utilizada na produção no período R$ 10.000,00

Custo da produção acabada no período R$ 17.000,00

Receita de venda da produção acabada R$ 15.000,00

Considerando as informações acima no que couber, o saldo do Estoque de Produtos em Elaboração, em 31/01/2015, será de:

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O estoque final de produtos acabados, apurado pelo método do custeio variável, apresenta valor superior a R$ 200 mil.