Questões de Concurso

Sobre estoques: avaliação, variação e reposição em contabilidade de custos

Foram encontradas 188 questões

Os numerários monetários relacionados com as compras de estoque de mercadorias, por uma sociedade S/A, realizados no ano de 2023, foram:

− Compra de Mercadoria efetuada por meio de um terceiro: R$ 520.000,00;

− Seguro para cobertura de contingências: R$ 15.000,00;

− Valor do frete pago para transportar as mercadorias até a empresa de 5% sobre o valor da compra;

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 30.250,00 e tributos não recuperáveis no valor de R$ 26.000,00.

A empresa não conseguiu negociar no período abatimentos e não teve devolução sobre as diversas compras efetuadas.

O estoque inicial de mercadorias estava mensurado pelo valor de R$ 260.000,00 e no final do período o saldo apresentado era R$ 118.500,00.

Evidenciado no resultado do ano de 2023, o Custo das Mercadorias Vendidas (CMV) foi

A loja utiliza inventário

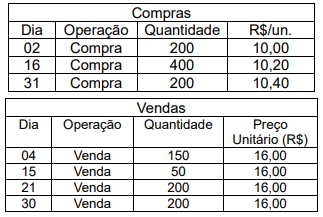

Sabendo que a empresa adota o método do custo médio para mensuração dos seus estoques, assinale o valor do custo dos insumos no mês de setembro de 2023, com base no custo médio, referente venda de 250 unidades pelo preço de venda total de R$ 8.750,00:

Para correta mensuração dos estoques, o contador da entidade deve incluir no cálculo de seu custo

A Companhia Zeta, que atua no ramo têxtil, observou que seus estoques estão sendo renovados rapidamente. Se suas vendas anuais são de R$360.000 e o estoque médio é de R$60.000, assinale qual é o seu índice de rotação de estoques.

Um Sistema de Análise de Apuração de Custos é uma ferramenta essencial para a gestão financeira e estratégica de uma organização, permitindo o controle rigoroso dos custos e a otimização dos recursos, o que contribui para a eficiência operacional e o sucesso nos negócios. Algumas das principais funções e características de um sistema de análise de apuração de custos incluem:

( ) Determinação de Preços: Avaliar a rentabilidade de diferentes produtos, linhas de produtos ou unidades de negócios.

( ) Controle de Estoques: Acompanhar os custos associados ao estoque de matérias-primas, produtos em processo e produtos acabados.

( ) Análise de Rentabilidade: Auxiliar na fixação de preços de venda com base nos custos incorridos, na margem de lucro desejada e nas condições de mercado.

I- Estoques são ativos mantidos para venda no curso normal dos negócios.

II- O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

III- Outros custos que não de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais.

É CORRETO o que se afirma em:

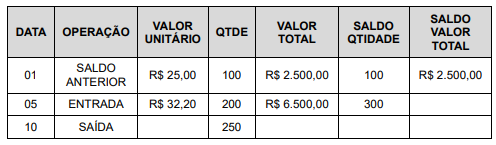

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

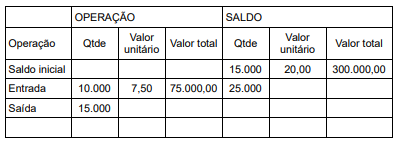

Uma determinada empresa apresentou os seguintes dados acerca de eventos que movimentaram os seus estoques:

Considerando os dados apresentados, o valor do Estoque Final de Produtos Acabados e o consumo de Materiais Diretos no período são, respectivamente:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

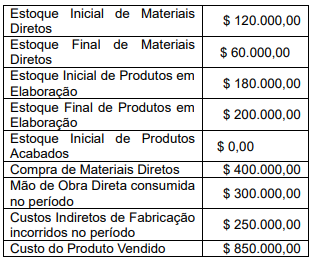

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

Uma loja de roupas realizou as seguintes transações no primeiro trimestre de 2023:

• 02/01: Compra de estoque: R$ 50.000

• 31/01: Venda de R$ 30.000 do estoque por R$ 80.000

• 02/02: Compra de estoque: R$ 60.000

• 28/02: Venda de R$ 50.000 do estoque por R$ 90.000

• 02/03: Compra de estoque: R$ 80.000

• 30/03: Venda de R$ 70.000 do estoque por R$ 100.000.

Em 31/03, o saldo da conta Estoques era de R$ 90.000.

Assinale a opção que indica o saldo da conta Estoques em 31/12/2022.

Leia o caso a seguir.

Uma empresa comercial comprou 20 unidades da mercadoria pelo valor unitário de R$ 10.000,00, totalizando R$ 200.000,00. No valor da compra estão incluídos o IPI de R$ 20.000,00 e o ICMS de R$ 36.000,00. A empresa pagou também o frete sobre o transporte de todo o lote de mercadorias adquiridas, no valor de R$ 10.000,00. Após a chegada da mercadoria, a empresa conseguiu revender 13 unidades das mercadorias adquiridas por R$ 30.000,00, cada, que já inclui ICMS de R$ 6.000,00.

Com base apenas nestas informações, após a contabilização das transações, o valor do lucro bruto e o valor do estoque final serão, respectivamente:

No caso de material estocado em almoxarifado para uso em momento posterior, uma variação patrimonial diminutiva deve ser apropriada concomitantemente com a liquidação da despesa orçamentária.