Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio econômico da empresa, em unidades, é

Sabendo-se que foram vendidas 640 unidades e que o custo fixo representa 60% dos custos dos produtos vendidos, a margem de contribuição unitária é de:

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

Para encontrar o GAT de uma empresa, a relação entre o Grau de Alavancagem Operacional (GAO) e o Grau de Alavancagem Financeira (GAF) é

Produto Custo direto variável Custo indireto variável Preço de venda Volume de vendas (unid)

CIS 750,00 120,00 1.450,00 30

GIS 1.100,00 180,00 1.810,00 35

KIS 900,00 100,00 1.640,00 25

MIS 840,00 130,00 1.520,00 30

XIS 800,00 80,00 1.390,00 40

Caso a empresa decida descontinuar um dos produtos e utilize o critério da margem de contribuição total, o produto que deve ser descontinuado é

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

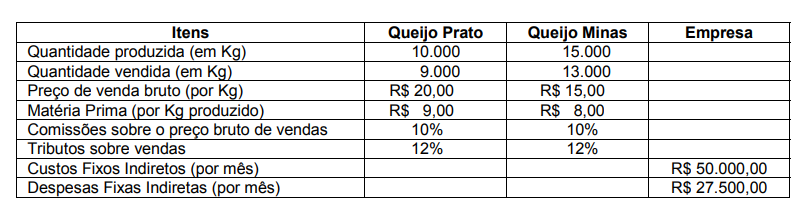

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

Para melhor conhecimento do negócio, uma empresa realizou um levantamento de suas atividades, obtendo os seguintes dados:

Aluguel do prédio onde o processo fabril é operacionalizado: R$ 36.000,00.

Depreciação de máquinas: R$ 60.000,00.

Salário do supervisor de fábrica: R$ 9.000,00.

Material secundário utilizado na fabricação de produtos: R$ 5,00 por unidade.

Matéria-prima: R$ 35,00 por unidade.

Mão de obra direta: R$ 20 por unidade.

Preço de venda: R$ 80,00 por unidade.

Considerando as informações acima, qual alternativa correta?

Um determinado economista foi contratado para auxiliar a empresa a conhecer seu ponto de nivelamento econômico e, por meios de levantamentos na firma, constatou que o preço médio mensal apurado na venda de um produto é de R$ 30,00, cujo custo variável por unidade é composto por:

• Matéria-prima: R$ 5,00 por unidade produzida;

• Mão de obra direta: R$ 8,00 por unidade produzida;

• Mão de obra indireta: R$ 2,00 por unidade produzida.

Com base nessas informações, qual seria o ponto de equilíbrio dessa empresa, uma vez que o custo fixo mensal foi de R$ 1.500,00?