Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.051 questões

Determinada empresa apresenta os seguintes dados mensais.

Receita de vendas: R$ 800.000.

Custos e despesas variáveis: R$ 480.000.

Custos e despesas fixos: R$ 240.000.

Nesse caso hipotético, de acordo com os conceitos de análise de custo × volume × lucro, o valor da margem de segurança corresponde a

Determinada indústria produz um item que é vendido por R$ 120 a unidade, e os custos e despesas variáveis totalizam R$ 75 por unidade.

Nessa situação, considerada a análise gerencial de custos, a margem de contribuição unitária do produto corresponde a

Assinale a opção que define corretamente o conceito de Margem de Contribuição (MC).

Preço de venda unitário: R$ 5.000,00. Custo variável unitário: R$ 3.000,00. Custos fixos totais mensais: R$ 2.000.000,00. Quantidade vendida no mês: 1.200 unidades.

Com base nos conceitos de Margem de Contribuição e Custo Fixo, assinale a opção que apresenta corretamente o resultado operacional do mês.

aluguel de instalações: R$ 540.000; salários administrativos: R$ 720.000; depreciação do imobilizado: R$ 280.000; amortização de intangiveis: R$ 120.000; e perda por desvalorização de ativos: R$ 60.000.

Considere que, em 31/12/2025, a empresa não possuía obrigações com terceiros. Com base apenas nas informações apresentadas, assinale a opção que apresenta a receita no ponto de equilíbrio financeiro da empresa em 2025.

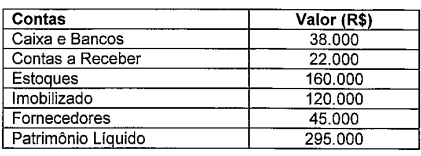

Em 01/01/2025, uma empresa especializada na venda de café gourmet em embalagens de 1 kg, apresentava os seguintes saldos em seu balanço patrimonial:

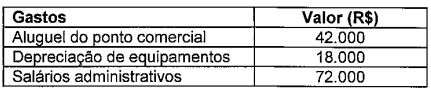

O estoque da empresa era composto por 800 unidades de café (1 kg), e cada unidade era vendida por R$ 300,00. No primeiro trimestre de 2025, os gastos fixos totais (loja + administração) foram:

Nesse mesmo período, a empresa efetuou o pagamento

antecipado de uma despesa no valor de R$ 6.000,00,

referente ao segundo trimestre do ano. Além disso, sabese que, para o primeiro trimestre, os sócios estipularam

um custo de oportunidade (remuneração mínima esperada

do capital investido) no valor de R$ 15.000,00.

Considerando exclusivamente as informações

apresentadas, qual é o ponto de equilíbrio contábil, em

unidades, no primeiro trimestre de 2025?

Nesse mesmo período, a empresa efetuou o pagamento

antecipado de uma despesa no valor de R$ 6.000,00,

referente ao segundo trimestre do ano. Além disso, sabese que, para o primeiro trimestre, os sócios estipularam

um custo de oportunidade (remuneração mínima esperada

do capital investido) no valor de R$ 15.000,00.

Considerando exclusivamente as informações

apresentadas, qual é o ponto de equilíbrio contábil, em

unidades, no primeiro trimestre de 2025? Para evitar decisões distorcidas, o gestor revisa conceitos de custeio por absorção, variável e ABC. Considere as assertivas a seguir e classifique como verdadeira (V) ou falsa (F).

(__) No custeio variável, custos fixos são tratados como custos do período, e a análise de margem de contribuição é útil para decisões de curto prazo.

(__) No custeio por absorção, os custos indiretos de fabricação são apropriados aos produtos por meio de rateios/ critérios de alocação.

(__) O ponto de equilíbrio contábil ocorre quando receita total iguala a soma de custos e despesas totais, resultando em resultado igual a zero.

(__) O custeio ABC (Activity-Based Costing — Custeio Baseado em Atividades) elimina a necessidade de direcionadores e dispensa identificação de atividades.

Assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

• Produto A: volume de 2.600 un.; preço unitário: $ 170; custos variáveis unitários: $ 76,50.

• Produto B: volume de 5.000 un.; preço unitário: $ 280; custos variáveis unitários: $ 196.

• Custos e Despesas Fixos Totais: $ 435.000.

• Lucro Operacional Atual: $ 228.100.

A professora apresenta o seguinte problema: a diretoria da empresa deseja implementar uma nova estratégia de vendas para o próximo período. O objetivo é focar os esforços de marketing no produto A (que possui a maior margem de contribuição unitária), enquanto as vendas do Produto B devem permanecer estagnadas em 5.000 unidades devido a gargalos na cadeia de suprimentos de seus componentes específicos. O desafio exige que os alunos do projeto determinem qual deverá ser o novo volume de vendas do Produto A para que a empresa atinja uma meta de lucro operacional de $ 265.500, assumindo que todos os demais custos (fixos e variáveis unitários) e o preço de venda de ambos os produtos permaneçam inalterados.

Desse modo, o volume correto para o Produto A é

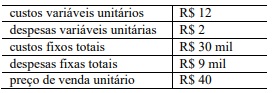

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

Caso a empresa deseje um lucro de 15% do montante de vendas, ela deverá realizar vendas superiores a 2 mil unidades.

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

O ponto de equilíbrio contábil é obtido quando vendidas 1.500 unidades.

As seguintes informações são relativas a determinado processo produtivo e de venda.

A partir dessas informações, julgue o seguinte item.

Considerando-se um custo de oportunidade de R$ 26 mil, a margem de contribuição econômica seria obtida com a venda de 2.500 unidades.