Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

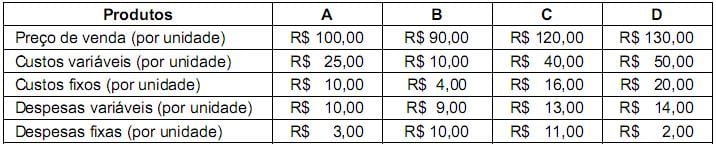

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Considere os dados, a seguir, extraídos dos relatórios gerenciais de uma empresa.

Faturamento Total ................. R$ 12.000,00

Despesas Fixas ...................... R$ 1.000,00

Despesas Variáveis ................ R$ 3.000,00

Custos Fixos ........................... R$ 2.000,00

Custos Variáveis ..................... R$ 5.000,00

Capital Social ........................ R$ 50.000,00

Quantidade vendida ........... 1.000 unidades

Assinale a alternativa que apresenta, corretamente, o valor do ponto de equilíbrio (em reais).

Avalie os fatos a seguir e responda às questões 46, 47, 48, 49 e 50:

1. Integralização em dinheiro de capital social de uma companhia de economia mista no valor total de R$100.000.

2. Aquisição de equipamentos no valor de R$80.000 sendo R$30.0000 em dinheiro e o restante financiado a longo prazo.

3. Aquisição de 20 (vinte) peças para revenda no valor de R$50 cada, para pagamento em duas parcelas iguais vencíveis em 30 e 60 dias.

4. Aquisição de móveis e utensílios no valor de R$40.000 a vista.

5. Aquisição, à vista, de 10 (dez) peças para revenda no valor de R$45 cada.

6. Venda de 15 (quinze) peças a prazo, por R$80 cada.

7. Pagamento da parcela dos fornecedores dos primeiros trinta dias.

8. Recebimento do valor integral de Clientes.

9. Apropriação das despesas administrativas no valor de R$100 a serem pagas no mês seguinte.

10. Pagamento de 10% referente à Comissão com base no valor da venda total.

O valor do estoque final no caso da utilização do critério de avaliação de estoque PEPS (primeiro a entrar, primeiro a sair) foi de

Avalie os fatos a seguir e responda às questões 46, 47, 48, 49 e 50:

1. Integralização em dinheiro de capital social de uma companhia de economia mista no valor total de R$100.000.

2. Aquisição de equipamentos no valor de R$80.000 sendo R$30.0000 em dinheiro e o restante financiado a longo prazo.

3. Aquisição de 20 (vinte) peças para revenda no valor de R$50 cada, para pagamento em duas parcelas iguais vencíveis em 30 e 60 dias.

4. Aquisição de móveis e utensílios no valor de R$40.000 a vista.

5. Aquisição, à vista, de 10 (dez) peças para revenda no valor de R$45 cada.

6. Venda de 15 (quinze) peças a prazo, por R$80 cada.

7. Pagamento da parcela dos fornecedores dos primeiros trinta dias.

8. Recebimento do valor integral de Clientes.

9. Apropriação das despesas administrativas no valor de R$100 a serem pagas no mês seguinte.

10. Pagamento de 10% referente à Comissão com base no valor da venda total.

Considerando que a retirada do estoque é realizada pelo critério de Custo Médio Ponderado, o valor do Lucro Operacional Líquido é

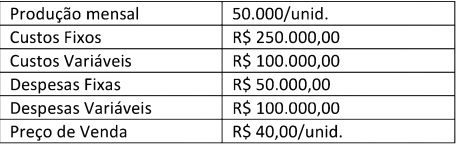

Uma empresa produziu 20.000 unidades de um produto, tendo utilizado custos variáveis totais de R$ 200.000,00 e custos fixos também totais de R$ 60.000,00. O departamento de vendas estima um preço unitário de venda no valor de R$ 25,00.

Assinale a alternativa que apresenta, corretamente, o ponto de equilíbrio em unidades.

Assinale a alternativa que apresenta, corretamente, o valor da margem de contribuição total de um produto que tem as informações a seguir.

Preço unitário de venda |

R$ 20,00 |

Impostos incidentes sobre a venda |

20% |

Quantidade vendida |

5.000 unidades |

Custos variáveis totais |

R$ 30.000,00 |

Custos fixos totais |

R$ 10.000,00 |

Comissão sobre vendas |

10% |

Um projeto de transportes de carga apresenta o seguinte perfil para duas escalas de carga transportadas.

|

Em R$ 1,00 |

Carga transportada (em Ton) |

|

10.000 ton. |

11.000 ton. |

|

Receita líquida em R$ |

400.000,00 |

450.000,00 |

Custos e despesas variáveis |

120.000,00 |

132.000,00 |

Custos e despesas fixas |

60.000,00 |

70.000,00 |

Com base nas informações gerenciais apresentadas, é CORRETO afirmar que esse projeto apresenta

O Município de Belo Horizonte deseja realizar uma operação de crédito junto ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES), visando a implementação de um projeto de transportes de passageiros.

O custo total do projeto foi estimado em 100 milhões de reais. O Município dispõe de 5 milhões de recursos próprios e deseja pleitear junto ao BNDES os 95 milhões de reais faltantes. A taxa de juros cobrada pelo BNDES é de 10% ao ano e a taxa de retorno do projeto esperada pelo município é de 7% ao ano.

Com base nessas informações, podemos afirmar que o custo médio ponderado do capital desse projeto ao ano é de:

A Cia. Juruti apresentou os seguintes dados referentes a seu último mês de atividade:

- Capacidade produtiva 15.000 unidades

- Produção efetiva = Vendas 10.000 unidades

- Custos fixos $12.000,00

- Despesas fixas $8.000,00

- Custos variáveis $4,00/u

- Despesas variáveis $2, 00,/u.

- Preço de venda $10,00/u

- Depreciação $2.000,00

(embutido nos custos e despesas fixas)

Com base nessas informações é correto afirmar que:

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Uma margem de segurança de cem unidades significa que as vendas de uma empresa podem cair até esse limite, sem que a empresa apresente prejuízos.

Quanto menor for a participação dos custos fixos na estrutura de custos de uma empresa, maior será o seu grau de alavancagem operacional.

Aumento dos custos fixos e redução da margem de contribuição unitária são eventos que provocam redução do ponto de equilíbrio.

A margem operacional e a margem líquida, que são indicadores que avaliam a eficiência da empresa em gerar lucro por meio de vendas, apresentam como denominador o ativo total médio.

Quantas unidades de determinado produto, aproximadamente, uma empresa deverá vender para atingir seu ponto de equilíbrio, considerando: