Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

Atenção: Para responder à questão, considere os dados abaixo da empresa Efetividade S.A.

Determinada indústria fabricante de roteadores apresentou o seguinte resultado em abril de 2016, referente à venda de 1.000 unidades do produto:

Vendas R$ 160.000

(-) custos e despesas variáveis R$ 90.000

(-) custos e despesas fixos R$ 62.000

lucro líquido R$ 8.000

A referida indústria tem capacidade instalada suficiente para

produzir 1.500 unidades do roteador. Considerando-se que a

administração da empresa tenha a intenção de utilizar componentes

de melhor qualidade no processo de fabricação do roteador ―

o que deverá gerar um aumento de R$ 10 no custo variável unitário

do produto ― e que a melhoria da qualidade final do produto eleve

a quantidade de unidades vendidas para 1.100 roteadores por mês,

sem alterar o seu preço unitário, é correto afirmar que a aceitação

da proposta provocará o seguinte efeito:

A empresa ABC, que trabalha com a produção de um único tipo de produto, teve os seguintes custos e despesas no mês de abril de 2016:

• custos variáveis: R$ 500.000;

• custos fixos: R$ 200.000;

• despesas variáveis: R$ 50.000;

• despesas fixas: R$ 80.000.

Considerando-se essa situação hipotética, a inexistência de estoque anterior e o fato de que a produção do mês de abril de 2016 alcançou a marca de 1.000 unidades, tendo sido toda ela vendida no mercado a um preço unitário de R$ 1.200, o valor da margem de contribuição unitária do produto no referido período foi igual a

Custos fixos 160.000,00 Custos variáveis 380.000,00 Despesas fixas 40.000,00 Despesas variáveis 100.000,00 Receita de vendas 780.000,00

Considerando-se as anotações realizadas pela indústria AZ, o seu grau de alavancagem operacional, apurado, no período produtivo das anotações informadas, é

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

A margem de contribuição unitária de um produto é afetada

pelo reajuste do valor dos custos fixos no período de sua

produção.

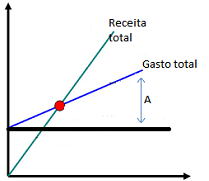

A figura a seguir representa o ponto de equilíbrio de um restaurante universitário, que fornece refeições diárias à comunidade acadêmica.

A distância representada pela letra A, na figura, corresponde

Considere uma determinada alternativa de investimento que demande encontrar o ponto de equilíbrio operacional. Para isso, faz-se necessário ter ciência de que o mercado possui condições em absorver a capacidade máxima de produção de 100.000 unidades ao preço de R$ 120,00 por unidade. Outras informações necessárias para encontrar o Ponto de Equilíbrio Operacional são:

Custos fixos mensais = R$80.000,00

Custo variável unitário = R$ 70,00.

Assinale a alternativa que apresenta o Ponto

de Equilíbrio Operacional dessa alternativa

de investimento.

Uma sociedade empresária fabrica e vende exclusivamente o produto Z.

Cada unidade de Z é vendida por R$ 20,00, sendo que é paga uma comissão de 10% na venda a seus vendedores. Além disso, seus custos de produção fixos e variáveis são, respectivamente, R$ 15.000 por mês e R$ 8 por unidade. Ainda, a sociedade empresária incorre em despesas fixas de R$ 25.000 por mês.

Indique a opção que indica a margem de segurança da empresa, dado que em dezembro de 2015 ela auferiu receita de vendas de R$ 110.000.

Uma sociedade empresária produz e vende exclusivamente o produto W. Cada unidade de W é vendida a R$ 60,00. Além disso, seus custos de produção e suas despesas de vendas e administrativas são os seguintes:

• custos variáveis: R$ 15 por unidade

• custos fixos: R$ 40.000 por mês.

• comissão de venda: 20% do preço.

• despesas administrativas: R$ 30.000 por mês.

Considerando que os sócios exigem um lucro líquido de R$ 80.000 por mês e que a sociedade empresária reconhece seu imposto sobre renda pela alíquota de 25%, assinale a opção que indica seu ponto de equilíbrio econômico.

Uma sociedade empresária vendia apenas o produto A. O preço de venda de A era de R$ 200, sendo que a loja pagava aos vendedores uma comissão de 5% do preço. Além disso, seu custo variável unitário era de R$ 80.

No mês de novembro de 2015, os gastos fixos da loja foram de R$ 300.000, sendo que nesses estava incluída a despesa de depreciação de R$ 40.000.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja.

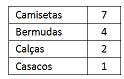

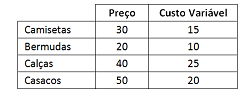

Uma loja que vendia uniformes escolares apresentava o seguinte mix de venda:

O preço de venda e o custo variável unitário de cada produto eram os seguintes:

Assinale a opção que indica a margem de contribuição de um lote

de produtos.

Em janeiro de 2016, uma empresa fabricante de um modelo de equipamento esportivo aquático produziu e vendeu 100 unidades desse equipamento, ao preço unitário de R$ 7.000. Naquele mês, os custos e as despesas variáveis totalizaram R$ 2.500 (por unidade), e os custos e despesas fixas, R$ 200.000 (no mês).

A partir dessa situação hipotética, assinale a opção correta.

Uma indústria produz determinado produto com as seguintes informações: preço unitário de R$ 40,00; custo variável unitário de R$ 12,00; e despesa variável que corresponde a 10% da receita bruta. A empresa tem, ainda, custos fixos mensais de R$ 15.000,00 e despesas fixas mensais de R$ 3.000,00. Determine o valor da receita de vendas (em reais) que a empresa precisa para atingir o Ponto de Equilíbrio Contábil.

Na contabilidade de ganhos, o lucro é igual à diferença entre a margem de contribuição e os custos fixos.

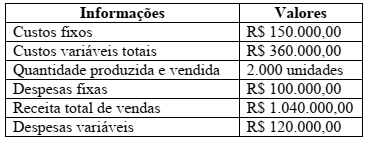

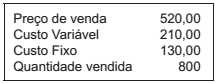

O setor de contabilidade de uma indústria apurou os seguintes valores relacionados com a produção e vendas de um determinado mês:

Assinale a alternativa que representa a quantidade de unidades vendidas que determinou o

alcance do ponto de equilíbrio contábil nesse mês.

Marque a alterativa que apresenta o valor da margem de contribuição unitária de uma produção de 500 unidades de um determinado produto, com o seguinte perfil de custos e despesas para um mês:

Considere as informações dadas abaixo, relativas ao produto A fabricado pela Cia. Industrial M, no último exercício.

Considerando-se as informações do quadro e sabendo-se

que a Cia. Industrial M fabrica outros produtos, a margem

de contribuição unitária do produto A é