Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436231

Contabilidade de Custos

Acerca da margem de contribuição, ferramenta utilizada pelas empresas para o planejamento e a tomada de decisão, julgue o item a seguir.

A margem de contribuição unitária indica o valor com que cada unidade de produto deve colaborar para cobrir as despesas fixas e variáveis no período.

A margem de contribuição unitária indica o valor com que cada unidade de produto deve colaborar para cobrir as despesas fixas e variáveis no período.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435438

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Na situação em tela, a empresa atingirá o ponto de equilíbrio se vender, pelo menos, R$ 1,7 milhão.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Na situação em tela, a empresa atingirá o ponto de equilíbrio se vender, pelo menos, R$ 1,7 milhão.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435437

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435436

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento na quantidade vendida, mantidos constantes o preço de venda unitário e os custos fixos e variáveis, implicará redução no grau de alavancagem operacional.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento na quantidade vendida, mantidos constantes o preço de venda unitário e os custos fixos e variáveis, implicará redução no grau de alavancagem operacional.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435435

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento de 10% no preço de venda, para fazer face a um aumento de R$ 65.000,00 nos custos fixos, mantidos constantes os custos variáveis, implicará um ponto de equilíbrio de mais de R$ 1,55 milhões.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento de 10% no preço de venda, para fazer face a um aumento de R$ 65.000,00 nos custos fixos, mantidos constantes os custos variáveis, implicará um ponto de equilíbrio de mais de R$ 1,55 milhões.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435434

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento de 10% nos custos fixos acompanhado de uma redução de 10% nos custos variáveis, mantidos constantes o preço unitário de vendas e a quantidade vendida, provocará um ponto de equilíbrio de mais de 39 mil unidades.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Um aumento de 10% nos custos fixos acompanhado de uma redução de 10% nos custos variáveis, mantidos constantes o preço unitário de vendas e a quantidade vendida, provocará um ponto de equilíbrio de mais de 39 mil unidades.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426834

Contabilidade de Custos

Texto associado

Uma empresa produz e vende três modelos diferentes de produtos, conforme apresentado abaixo.

A Média Ponderada da Margem de Contribuição unitária e o Ponto de Equilíbrio Contábil em unidades, desconsiderando as casas decimais no resultado final são, respectivamente:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422585

Contabilidade de Custos

Existe um indicador gerencial que descreve os efeitos que os custos fixos acarretam no lucro das operações à medida que novas unidades são produzidas e vendidas. Esse indicador é dado pela relação entre a margem de contribuição e o lucro operacional. As características apresentadas refere-se à(ao):

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422583

Contabilidade de Custos

Um gestor, ao examinar simultaneamente o comportamento de receitas totais, dos gastos totais e o resultado das operações, com a ocorrência de mudanças no nível de produção, no preço de venda e nos custos fixos e variáveis, lança mão de um modelo abrangente, que permite essa visualização. A afirmação refere-se à(ao):

Q418852

Contabilidade de Custos

Uma empresa produz e vende exclusivamente o produto x, cujo preço unitário é de R$ 200,00. Cada unidade de x tem custo variável de R$ 120,00. Ademais, a empresa paga comissão de venda de 5% da receita bruta. No ano de 2013, a empresa produziu e vendeu 200 unidades de x a um custo total de R$ 40.000,00. O valor da receita de vendas que a empresa precisa auferir, mensalmente, para funcionar no Ponto de Equilíbrio Contábil é de

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414689

Contabilidade de Custos

Em determinado período, uma empresa industrial produziu 500 unidades do seu único produto, tendo vendido 400 unidades, ao preço de venda unitário de R$ 100,00.

No mesmo período foram coletados os seguintes dados:

• Custos variável unitário de R$ 20,00. • Custos fixos totais de R$ 20.000,00

• Despesas variáveis de vendas de R$ 12,00 por unidade.

• Despesas fixas comerciais e administrativas de R$ 12.000,00 no período.

• Não havia estoque inicial de produtos no período.

Com base nos dados, a Margem de Contribuição Unitária e o Lucro Bruto Unitário do produto no período foram, respectivamente, de:

No mesmo período foram coletados os seguintes dados:

• Custos variável unitário de R$ 20,00. • Custos fixos totais de R$ 20.000,00

• Despesas variáveis de vendas de R$ 12,00 por unidade.

• Despesas fixas comerciais e administrativas de R$ 12.000,00 no período.

• Não havia estoque inicial de produtos no período.

Com base nos dados, a Margem de Contribuição Unitária e o Lucro Bruto Unitário do produto no período foram, respectivamente, de:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414688

Contabilidade de Custos

Uma empresa que fabrica pranchas de surfe apresentou os seguintes dados, em determinado período de operação:

• Quantidade produzida no período: 1.800 unidades.

• Preço de venda: R$ 400,00 por unidade.

• Custo com materiais diretos: R$ 150,00 por unidade.

• Comissões de vendas: R$ 50,00 por unidade.

• Custos fixos: R$ 250.000,00 por período.

• Despesas fixas: R$ 50.000,00 por período

Com base nos dados, o Ponto de Equilíbrio da empresa no período foi de:

• Quantidade produzida no período: 1.800 unidades.

• Preço de venda: R$ 400,00 por unidade.

• Custo com materiais diretos: R$ 150,00 por unidade.

• Comissões de vendas: R$ 50,00 por unidade.

• Custos fixos: R$ 250.000,00 por período.

• Despesas fixas: R$ 50.000,00 por período

Com base nos dados, o Ponto de Equilíbrio da empresa no período foi de:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409340

Contabilidade de Custos

A empresa Industrial produz um único produto. Cada unidade de seu produto é vendida por R$ 1.800,00, sendo que neste valor estão inclusos 20% de tributos. O valor dos custos variáveis é de R$ 940,00 por unidade e os custos fixos mensais são R$ 900.000,00 referentes à mão de obra e R$ 360.000,00 referentes à depreciação dos equipamentos. As despesas fixas mensais são R$ 38.000,00 referentes a gastos gerais e R$ 430.000,00 referentes aos salários dos administradores da empresa. Com base nestas informações, o ponto de equilíbrio contábil mensal da empresa Industrial, em quantidade, é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

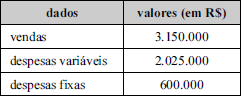

Q403189

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Administração |

Q376391

Contabilidade de Custos

O grau de alavancagem financeira de uma companhia é um índice que

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Administração |

Q376390

Contabilidade de Custos

A empresa Produtos Acabados S.A. adotou medidas para alcançar um aumento de 20% no nível de sua atividade, passando de 5.000 unidades para 6.000 unidades produzidas e vendidas em determinado período, proporcionando um aumento de 100% no resultado, de R$ 150.000,00 para R$ 300.000,00. Tal situação caracteriza

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370348

Contabilidade de Custos

Em relação à utilização de custos para a tomada de decisão, julgue os itens subsecutivos.

Se uma empresa apresenta grau de alavancagem operacional igual a três, então o seu lucro líquido cresce três vezes mais rápido que as suas vendas.

Se uma empresa apresenta grau de alavancagem operacional igual a três, então o seu lucro líquido cresce três vezes mais rápido que as suas vendas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370347

Contabilidade de Custos

Em relação à utilização de custos para a tomada de decisão, julgue os itens subsecutivos.

Um aumento no valor dos custos fixos de uma empresa afeta tanto o seu ponto de equilíbrio contábil quanto a margem de contribuição unitária de seus produtos.

Um aumento no valor dos custos fixos de uma empresa afeta tanto o seu ponto de equilíbrio contábil quanto a margem de contribuição unitária de seus produtos.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362884

Contabilidade de Custos

A Cia. Laranja fabrica e vende apenas o produto L, cujo preço unitário é de R$ 40,00. Cada unidade de L consome R$ 12,00 de custos variáveis. Além disso, a Cia. Laranja tem despesas variáveis referentes à comissão de vendedores, que corresponde a 10% da receita bruta. A empresa tem, ainda, custos fixos mensais de R$ 15.000,00 e despesas fixas mensais de R$ 3.000,00.

O valor da receita de vendas (em reais) que a Cia. Laranja precisa auferir mensalmente para funcionar no Ponto de Equilíbrio Contábil é de

O valor da receita de vendas (em reais) que a Cia. Laranja precisa auferir mensalmente para funcionar no Ponto de Equilíbrio Contábil é de