Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.346 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279365

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

O parecer de auditoria deve mencionar expressamente as responsabilidades do próprio auditor quanto à auditoria realizada, bem como as responsabilidades da administração da entidade auditada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279284

Auditoria

Texto associado

Em relação ao planejamento de auditorias, julgue os itens que se

seguem.

seguem.

Determinados papéis de trabalho são considerados comuns, ou seja, são adequados a todos os tipos de auditoria, razão por que se torna dispensável a idealização pelo auditor de novos modelos a partir das especificidades da auditoria a ser executada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279283

Auditoria

Texto associado

Em relação ao planejamento de auditorias, julgue os itens que se

seguem.

seguem.

O registro dos trabalhos de uma auditoria, que pode ser feito em papel, em meios eletrônicos ou em outros formatos, dá origem a diversos tipos de documentos, como programas de auditoria, análises, memorandos de assuntos do trabalho, correspondências, cartas de confirmação e representação.

Q278183

Auditoria

Correlacione o tipo de parecer de auditor com sua respectiva fundamentação:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

Q278182

Auditoria

Com relação aos papéis de trabalho, podem ser considerados aspectos fundamentais, EXCETO:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275692

Auditoria

De acordo com a NBCT 11, os quatro tipos básicos de pareceres de auditoria externa são

Q274640

Auditoria

A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. Os papéis de trabalho devem ter abrangência e grau de detalhes suficientes para

Q274635

Auditoria

De acordo com as Normas Brasileiras de Contabilidade, a documentação de auditoria – que atende às exigências destas Normas e às exigências específicas de documentação de outras normas de auditoria relevantes – fornece evidência da base do auditor para uma conclusão quanto ao cumprimento do seu objetivo global, bem como de que a auditoria foi planejada e executada em conformidade com as normas de auditoria e exigências legais e regulamentares aplicáveis. A documentação de auditoria serve para finalidades adicionais, que incluem:

I. assistir a equipe na execução e finalização da auditoria, bem como para a empresa auditada utilizar como base de futuras contabilizações;

II. assistir os membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão;

III. permitir que o cliente possa ser responsabilizado por seu trabalho;

IV. manter um registro de assuntos de importância recorrente para auditorias futuras;

V. permitir a condução de revisões e inspeções de controle de qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam exames de auditoria e revisões de informação financeira histórica, e outros trabalhos de asseguração e de serviços correlatos;

VI. permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Estão corretas somente

I. assistir a equipe na execução e finalização da auditoria, bem como para a empresa auditada utilizar como base de futuras contabilizações;

II. assistir os membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão;

III. permitir que o cliente possa ser responsabilizado por seu trabalho;

IV. manter um registro de assuntos de importância recorrente para auditorias futuras;

V. permitir a condução de revisões e inspeções de controle de qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam exames de auditoria e revisões de informação financeira histórica, e outros trabalhos de asseguração e de serviços correlatos;

VI. permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Estão corretas somente

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Administração Geral |

Q274562

Auditoria

O “Parecer do Auditor Independente” é o documento mediante o qual o auditor expressa sua opinião. Quando não consegue obter as evidências/provas suficientes para fundamentar sua opinião sobre as demonstrações contábeis, em função de limitação excessiva na extensão do trabalho de auditoria, o parecer emitido é classificado como

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271697

Auditoria

Marque a alternativa que demonstra uma ação de supervisão e controle de qualidade dos trabalhos da equipe técnica durante a execução da auditoria.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271692

Auditoria

A respeito dos Papéis de Trabalho (PT), documentação obrigatória gerada na execução da auditoria das demonstrações contábeis, assinale a afirmativa INCORRETA.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271284

Auditoria

Sobre os Papéis de Trabalho do auditor, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Arquivo de auditoria compreende uma ou mais pastas armazenadas em forma física que contém os registros que constituem a documentação de trabalho específico.

II. Todos os papéis de trabalho devem conter as seguintes informações básicas: referência do papel de trabalho; título da cédula e data.

III. Os papéis de trabalho são geralmente padronizados para facilitar seu uso e são classificados em cédulas mestras e cédulas analíticas ou de suporte.

IV. Todos os papéis de trabalho devem ser identificados por uma letra e um número. A letra indica a ordem sequencial e o número indica a seção a que o papel pertence.

I. Arquivo de auditoria compreende uma ou mais pastas armazenadas em forma física que contém os registros que constituem a documentação de trabalho específico.

II. Todos os papéis de trabalho devem conter as seguintes informações básicas: referência do papel de trabalho; título da cédula e data.

III. Os papéis de trabalho são geralmente padronizados para facilitar seu uso e são classificados em cédulas mestras e cédulas analíticas ou de suporte.

IV. Todos os papéis de trabalho devem ser identificados por uma letra e um número. A letra indica a ordem sequencial e o número indica a seção a que o papel pertence.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q271212

Auditoria

Sobre os papéis de trabalho utilizados pelo auditor, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Documentam e comprovam a realização dos trabalhos.

II. Entre suas finalidades pode se destacar: fornecer um registro escrito permanente do trabalho efetuado e informações importantes com relação ao planejamento contábil, financeiro e fiscal.

III. Devem ser arquivados em pastas: pasta permanente e pasta corrente.

IV. Os papéis de trabalho devem ser ordenados de forma lógica, que facilite o trabalho de revisão e localização de informações.

I. Documentam e comprovam a realização dos trabalhos.

II. Entre suas finalidades pode se destacar: fornecer um registro escrito permanente do trabalho efetuado e informações importantes com relação ao planejamento contábil, financeiro e fiscal.

III. Devem ser arquivados em pastas: pasta permanente e pasta corrente.

IV. Os papéis de trabalho devem ser ordenados de forma lógica, que facilite o trabalho de revisão e localização de informações.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Q263502

Auditoria

De acordo com a Resolução CFC no 986/2003 (NBC TI 01), na realização dos trabalhos de auditoria interna, os fatos, as informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações deverão ser

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

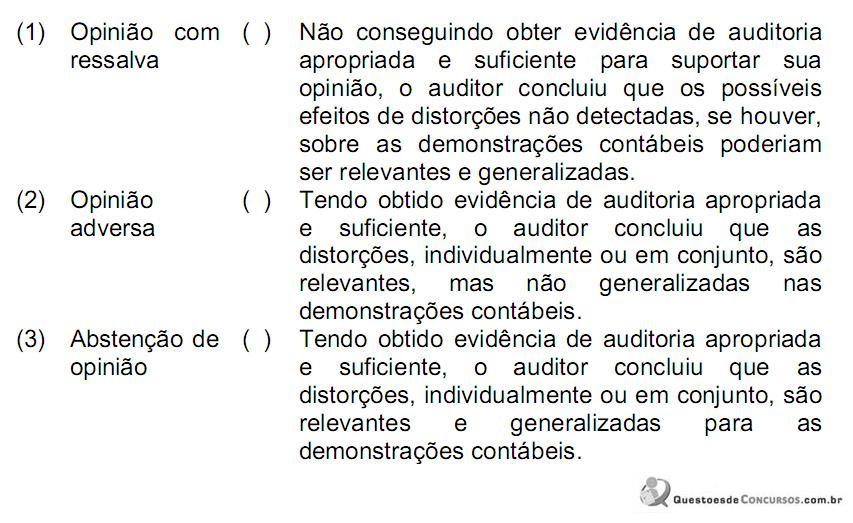

Q245176

Auditoria

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

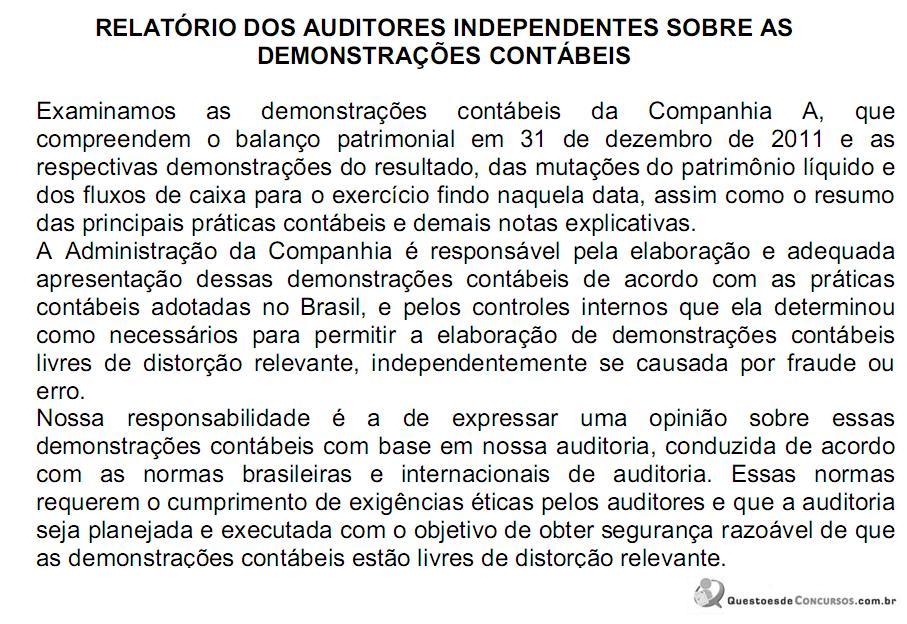

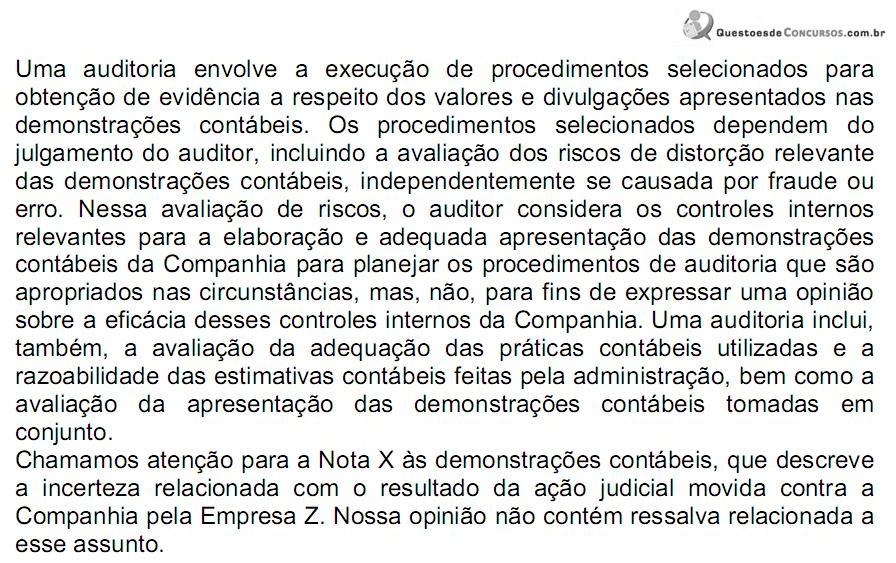

Q245174

Auditoria

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240935

Auditoria

A empresa Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não efetuou a auditoria externa de suas demonstrações financeiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foi solicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando manter essa forma de capitação de recursos, contratou auditoria para emitir