Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.346 questões

Q373729

Auditoria

Julgue os próximos itens, a respeito dos papéis de trabalho.

Uma das recomendações que os auditores devem observar no preenchimento dos papéis de trabalho é não revelar o critério adotado para determinar o valor a partir do qual as operações foram consideradas relevantes

Uma das recomendações que os auditores devem observar no preenchimento dos papéis de trabalho é não revelar o critério adotado para determinar o valor a partir do qual as operações foram consideradas relevantes

Q373728

Auditoria

Julgue os próximos itens, a respeito dos papéis de trabalho.

Os papéis de trabalho usualmente são arquivados em duas categorias de arquivos: corrente e permanente. No arquivo permanente, são, em geral, arquivados documentos do tipo contratos de descontos de duplicatas e demonstrações contábeis do último exercício

Os papéis de trabalho usualmente são arquivados em duas categorias de arquivos: corrente e permanente. No arquivo permanente, são, em geral, arquivados documentos do tipo contratos de descontos de duplicatas e demonstrações contábeis do último exercício

Q373727

Auditoria

Julgue os próximos itens, a respeito dos papéis de trabalho.

As folhas de registro de verificações são utilizadas para registrar impactos ou normalidades identificados e evidenciados durante os exames da auditoria. Quanto maior a proporção dessas folhas sem registro de impactos, mais forte será a indicação da ineficiência do programa e da inadequação no processo de pré-auditoria

As folhas de registro de verificações são utilizadas para registrar impactos ou normalidades identificados e evidenciados durante os exames da auditoria. Quanto maior a proporção dessas folhas sem registro de impactos, mais forte será a indicação da ineficiência do programa e da inadequação no processo de pré-auditoria

Q373726

Auditoria

Julgue os próximos itens, a respeito dos papéis de trabalho.

Os papéis de trabalho podem referir-se à fase de planejamento ou de execução da auditoria. Entre os primeiros, destacam-se os da avaliação dos controles internos e de revisão contábil.

Os papéis de trabalho podem referir-se à fase de planejamento ou de execução da auditoria. Entre os primeiros, destacam-se os da avaliação dos controles internos e de revisão contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346382

Auditoria

Texto associado

Com base nas normas brasileiras para o exercício da auditoria interna, julgue os itens a seguir.

A entrega dos papéis de trabalho elaborados pelos auditores internos por solicitação dos auditores independentes está condicionada ao que for estabelecido com a administração da entidade e se insere no âmbito de um planejamento conjunto do trabalho a ser realizado em cooperação entre as duas auditorias.

Q339716

Auditoria

Entende- se por papéis de trabalho, de acordo com a NBC TP 01 – Perícia Contábil, a documentação preparada pelo perito para a execução da perícia. Entre, os meios de prova que podem ser considerados, incluem- se:

I. Depoimentos e documentos

II. Desenhos e fotografias

III. Correspondências e notificações

Assinale a opção correta:

I. Depoimentos e documentos

II. Desenhos e fotografias

III. Correspondências e notificações

Assinale a opção correta:

Q336823

Auditoria

Assinale a alternativa que corresponde ao seguinte conceito: É a opinião técnica ou científica sobre um ato que serve de base à tomada de decisão.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319369

Auditoria

Os elementos suficientemente comprobatórios, a fim de apoiar o parecer do Auditor sobre o trabalho realizado, possuem, dentre vários objetivos, o de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319367

Auditoria

Ao elaborar relatório evidenciando os resultados dos exames efetuados, de acordo com a forma ou tipo de atividade realizada, o servidor do Sistema de Controle Interno do Poder Executivo Estadual deverá reunir, principalmente, informações quanto aos atos de gestão, fatos ou situações observados, utilizando linguagem sucinta e resumida, transmitindo o máximo de informações de forma breve. Esses procedimentos correspondem ao atributo de qualidade denominado:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319364

Auditoria

o instrumento elaborado por servidores da Auditoria Geral do Estado, com base em solicitações e processos administrativos que careçam de opinião, sem que haja obrigatoriedade de emissão de Certificados de Auditoria, e que será subscrito pelo Auditor-Geral do Estado ou por servidor por este designado, ambos qualificados

profissionalmente

profissionalmente

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319357

Auditoria

No desempenho de suas funções, o servidor do Sistema de Controle Interno do Poder Executivo do Estado do Rio de Janeiro deve possuir o domínio do julgamento profissional, pautando-se no planejamento dos exames, de acordo com o estabelecido na ordem de serviço, na seleção e aplicação de procedimentos técnicos e testes necessários, e na elaboração de seus relatórios. Tal descrição corresponde ao aspecto profissional de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319350

Auditoria

Para extrair conclusões razoáveis que sirvam de base para o relatório de auditoria, o auditor deverá obter evidências apropriadas de auditoria. Nesse sentido, a medida da qualidade das evidências, sua pertinência em relação a determinados critérios e sua confiabilidade corresponde ao conceito de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304025

Auditoria

Texto associado

Com relação a pontos essenciais, técnicas de elaboração e demais

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

Na documentação de auditoria, o auditor deve registrar os procedimentos executados, suas conclusões e os resultados do seu trabalho. Essas conclusões irão compor os relatórios e pareceres finais da atividade realizada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304024

Auditoria

Texto associado

Com relação a pontos essenciais, técnicas de elaboração e demais

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

O auditor deve documentar o tratamento dado às inconsistências verificadas no decorrer do trabalho de campo, obrigando-se a reter como papéis de trabalho a documentação considerada incorreta, para efeito de comparação com os documentos que corrigiram os erros identificados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304023

Auditoria

Texto associado

Com relação a pontos essenciais, técnicas de elaboração e demais

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

A documentação de auditoria possibilita que a equipe de trabalho seja responsabilizada por suas atividades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304022

Auditoria

Texto associado

Com relação a pontos essenciais, técnicas de elaboração e demais

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

aspectos inerentes à documentação de auditoria, julgue os itens

seguintes.

Todas as instruções aos membros de equipes de auditorias devem fazer parte da documentação da auditoria (papéis de trabalho).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304017

Auditoria

Texto associado

A respeito de conceitos, princípios, origens e classificações de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Os relatórios de auditoria devem ser exatos e objetivos, sendo a objetividade um princípio fundamental de ética profissional que deve ser observado pelos auditores independentes.

Q303945

Auditoria

Com relação aos tipos de Parecer de Auditoria, considere:

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

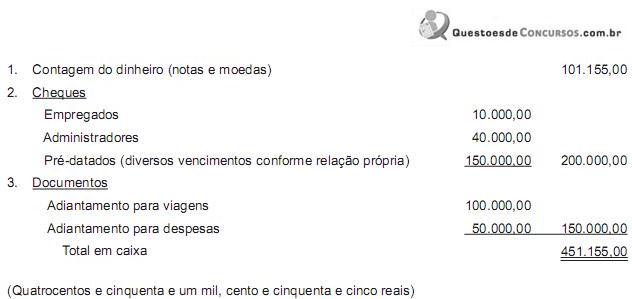

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Ano: 2012

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2012 - Senado Federal - Analista Legislativo - Contabilidade |

Q1626842

Auditoria

São exemplos de papéis de trabalho os explicitados a seguir,

EXCETO: