Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.348 questões

trabalho de auditoria no setor público.

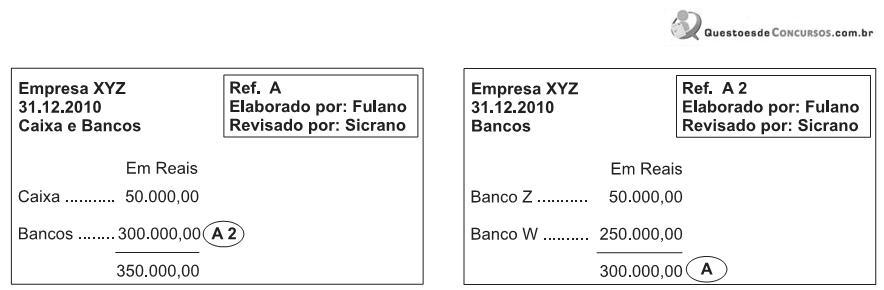

Os papéis de trabalho são identificados por códigos de acordo com a metodologia de cada auditor. Na figura acima, observa-se um tipo de ligação de dados entre dois papéis de trabalho, denominada

Os papéis de trabalho são documentos que fundamentam as informações obtidas nos trabalhos de auditoria e fiscalização do sistema de controle interno. Quanto à elaboração dos papéis de execução, julgue o próximo item.

Os papéis de trabalho do tipo corrente, utilizados nas

atividades de campo, são considerados os mais importantes

elementos documentais do trabalho do servidor do sistema de

controle interno do Poder Executivo federal.

Segundo a NBCT-11, a auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que visa à emissão de parecer acerca da sua adequação, consoante os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade e, no que for pertinente, a legislação específica. Com relação a esse tema, julgue o item que se segue.

Em geral, o parecer é dirigido aos acionistas, cotistas, ou sócios,

ou outro ente equivalente, segundo a natureza da entidade,

podendo também, em condições especiais, ser dirigido ao

contratante do serviço.

Segundo a NBCT-11, a auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que visa à emissão de parecer acerca da sua adequação, consoante os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade e, no que for pertinente, a legislação específica. Com relação a esse tema, julgue o item que se segue.

O parecer dos auditores independentes é o documento por meio do

qual o auditor expressa sua opinião, de forma clara e objetiva, não

sendo aceitável que se abstenha de emiti-la.

Segundo a NBCT-11, a auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que visa à emissão de parecer acerca da sua adequação, consoante os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade e, no que for pertinente, a legislação específica. Com relação a esse tema, julgue o item que se segue.

Inexistindo qualquer ressalva no parecer de auditoria, entende-se

que o auditor considera, exclusivamente sob o aspecto de

conteúdo, adequadas e suficientes, para o entendimento dos

usuários, as informações divulgadas nas demonstrações contábeis.

“Nossa responsabilidade é a de ............... uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, ............... de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências ............... pelos auditores e que a auditoria seja ............... e executada com o objetivo de obter ............... razoável de que as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de ............... selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do ............... do auditor, incluindo a avaliação dos ............... de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações contábeis da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas, não, para fins de ............... uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a ............... das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.”

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.