Questões de Concurso

Sobre controle interno em auditoria

Foram encontradas 1.150 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São João do Manhuaçu - MG

Prova:

OBJETIVA - 2023 - Câmara de São João do Manhuaçu - MG - Controlador Interno |

Q2129566

Auditoria

As informações sustentadas pelo controle interno dizem

respeito tanto aos atos praticados como ao impacto nos

resultados. Uma vez tomadas as decisões e executadas as

ações, é importante medir os resultados com segurança e

tempestividade. Esse tipo de controle é característico do:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São João do Manhuaçu - MG

Prova:

OBJETIVA - 2023 - Câmara de São João do Manhuaçu - MG - Contador |

Q2129043

Auditoria

Considerando-se o setor público, assinalar a alternativa

que preenche a lacuna abaixo CORRETAMENTE:

O controle interno compreende o conjunto de métodos e procedimentos adotados pela entidade, para __________, conferindo fidedignidade aos dados contábeis e segurança às informações deles decorrentes.

O controle interno compreende o conjunto de métodos e procedimentos adotados pela entidade, para __________, conferindo fidedignidade aos dados contábeis e segurança às informações deles decorrentes.

Q2116293

Auditoria

Uma das atividades consideradas no planejamento de um

trabalho de auditoria refere-se à avaliação dos controles

internos.

As normas de auditoria recomendam que, nos trabalhos de

auditoria, a avaliação dos controles internos:

Q2116264

Auditoria

A estratégia de uma organização deve ser atualizada de acordo

com o aprendizado organizacional e as mudanças no ambiente.

Para o Committee of Sponsoring Organizations of the Treadway

Commission (COSO), a gestão de riscos deve estar integrada:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo |

Q2110167

Auditoria

Segundo o Committee of Sponsoring Organizations of

the Treadway Commission (COSO), controle interno é

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109091

Auditoria

O controle e a avaliação da execução orçamentária

vale-se, além dos preceitos legais, de responsáveis para

exercer as funções correlacionadas. Para bem atender a

esse objetivo há o amparo do sistema de controle interno.

Tal sistema deverá

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107222

Auditoria

A ESG é a sigla de Environmental, Social and Governance ou, em português,

Ambiental, Social e Governança. Relacione a Coluna 1 à Coluna 2, associando os três aspectos que

formam os pilares de uma estratégia exitosa aos exemplos relacionados.

Coluna1 1. Ambiental. 2. Social. 3. Governança.

Coluna 2 ( ) Promover ou patrocinar eventos culturais e sociais. ( ) Promover a digitalização do que for possível para reduzir desperdícios. ( ) Implementar uma estrutura organizacional bem definida, com cargos e funções determinados. ( ) Realizar projetos sociais com a comunidade local. ( ) Implementar um conselho de administração que priorize membros independentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna1 1. Ambiental. 2. Social. 3. Governança.

Coluna 2 ( ) Promover ou patrocinar eventos culturais e sociais. ( ) Promover a digitalização do que for possível para reduzir desperdícios. ( ) Implementar uma estrutura organizacional bem definida, com cargos e funções determinados. ( ) Realizar projetos sociais com a comunidade local. ( ) Implementar um conselho de administração que priorize membros independentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador |

Q2106884

Auditoria

Conforme Brito (2016), o risco é a probabilidade, estimada ou calculada, da

ocorrência de um fato negativo, sendo uma das principais variáveis que afetam os investimentos. Em

um mundo globalizado, a necessidade de gerenciamento de riscos é diretamente influenciada por

variáveis como pressão da legislação vigente e lições de desastres financeiros históricos; maior

fiscalização sobre operações em mercados futuros e o processo de globalização dos mercados

financeiros. A gestão de riscos, portanto, pode ser definida como o processo de identificar, mensurar

e controlar a possibilidade de fatos negativos se materializarem, sendo orientada a evitar ou antecipar

os efeitos de fatos negativos que possam ocorrer. Sobre esse assunto, o risco que representa a falta

de capacidade de uma companhia honrar com os compromissos assumidos perante os investidores e

credores por ausência de fluxo de caixa, tendo como principais elementos a gestão incorreta do fluxo

de caixa e a concentração de investimentos em um mercado ou produto, é conhecido como risco:

Ano: 2023

Banca:

IADES

Órgão:

GDF-SEEC

Prova:

IADES - 2023 - GDF-SEEC - Auditor de Atividades Urbanas - Vigilância Sanitária |

Q2103658

Auditoria

Uma matéria do jornal Dia a Dia aponta as principais falhas

(gaps) que ameaçam as operações de empresas do setor

farmacêutico e compartilha dicas a respeito de como prevenilas e mitigá-las a partir de boas práticas de gestão de

qualidade, utilizando a Análise de Riscos:

(30/1/2023) “Na lista das áreas com maior número de gaps, ainda estão as áreas produtivas (chão de fábrica), onde as principais causas são o não planejamento sistêmico na inserção de produção de novos produtos ou processos, além de prazos de produção cada vez mais curtos devido às exigências do mercado, agregando gaps dos mais diferentes tipos (desde manutenções em equipamentos por sobrecarga, desvios de processos e horas extras consecutivas)”, destaca Bárbara Guelfi, fundadora e CEO da Kivalita Consulting.

Disponível em: <https://jornaldiadia.com.br/conheca-as-principais-falhasque-podem-impactar-os-processos-da-industria-farmaceutica/> . Acesso em: 31 jan. 2023.

Considerando o texto apresentado, com relação à temática Análise de Riscos, assinale a alternativa correta.

(30/1/2023) “Na lista das áreas com maior número de gaps, ainda estão as áreas produtivas (chão de fábrica), onde as principais causas são o não planejamento sistêmico na inserção de produção de novos produtos ou processos, além de prazos de produção cada vez mais curtos devido às exigências do mercado, agregando gaps dos mais diferentes tipos (desde manutenções em equipamentos por sobrecarga, desvios de processos e horas extras consecutivas)”, destaca Bárbara Guelfi, fundadora e CEO da Kivalita Consulting.

Disponível em: <https://jornaldiadia.com.br/conheca-as-principais-falhasque-podem-impactar-os-processos-da-industria-farmaceutica/> . Acesso em: 31 jan. 2023.

Considerando o texto apresentado, com relação à temática Análise de Riscos, assinale a alternativa correta.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102400

Auditoria

Considerando a principal diferença entre a gestão de

riscos no setor privado e no setor público, assinale a

alternativa CORRETA.

Q2097991

Auditoria

Tendo em vista a NBC TA 265, que trata da Comunicação de deficiências de controle interno pela auditoria,

considere as afirmações abaixo.

I - A deficiência de controle interno existe quando: (i) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis; ou (ii) falta um controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis.

II - Ao determinar se foram identificadas uma ou mais deficiências de controle interno, o auditor não pode discutir os fatos e as circunstâncias relevantes das suas observações com o nível adequado da administração.

III - A deficiência significativa de controle interno é a deficiência ou a combinação de deficiências de controle interno que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos responsáveis pela governança.

Quais estão corretas?

I - A deficiência de controle interno existe quando: (i) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis; ou (ii) falta um controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis.

II - Ao determinar se foram identificadas uma ou mais deficiências de controle interno, o auditor não pode discutir os fatos e as circunstâncias relevantes das suas observações com o nível adequado da administração.

III - A deficiência significativa de controle interno é a deficiência ou a combinação de deficiências de controle interno que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos responsáveis pela governança.

Quais estão corretas?

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096288

Auditoria

No gerenciamento de riscos aduaneiros, um determinado

operador econômico autorizado conseguiu descontinuar uma

atividade que originou um risco e removeu a fonte dele. Assim, o

mapa de risco do operador pode ser atualizado quanto a seus

processos de trabalho, relacionados aos critérios de

conformidade.

No processo de gestão de risco, entende-se que o operador atuou na etapa de

No processo de gestão de risco, entende-se que o operador atuou na etapa de

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076334

Auditoria

O documento pelo qual a auditoria interna apresenta o resultado dos seus trabalhos, devendo ser

redigido com objetividade e imparcialidade, de forma

a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade, é o

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Auditor Interno |

Q2076323

Auditoria

Os estágios de operação de sistemas que envolvem captação de dados, entrada, processamento, emissão de relatórios, documentação e guarda de dados oferecem riscos aparentes pela própria natureza de tarefas envolvidas.

Nesse processo, quando há modificações não autorizadas, evidentemente, identifica-se uma ruptura de controle:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Auditor Interno |

Q2076319

Auditoria

Se uma empresa possui um sistema gerenciador de bancos de dados, deve também possuir procedimentos estabelecidos para a manutenção deste.

Assim, no processo de auditoria de bancos de dados, o auditor deve avaliar a existência de controles para assegurar que:

Ano: 2023

Banca:

FEPESE

Órgão:

EPAGRI

Prova:

FEPESE - 2023 - EPAGRI - Analista Administrativo e Financeiro |

Q2068583

Auditoria

Quando, em circunstâncias extremamente raras

envolvendo diversas incertezas, o auditor concluir que,

independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as

demonstrações contábeis devido à possível interação

das incertezas e seu possível efeito cumulativo sobre

essas demonstrações contábeis, então o auditor deve:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066753

Auditoria

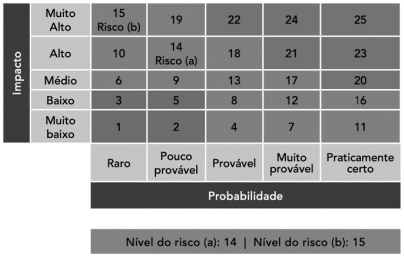

O Ministério da Saúde está definindo o nível do risco ao medir o

potencial de comprometimento do objetivo de um programa de

vacinação federal. Como as vacinas são produzidas

nacionalmente em uma autarquia pública, é pouco provável que

ocorra atraso na entrega das vacinas no prazo, dado o histórico

deste fornecedor.

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

Por outro lado, a equipe avaliou o atraso nas entregas em função de problemas logísticos. O impacto foi considerado médio já que instâncias municipais, em cidades do interior, podem comprometer razoavelmente o alcance do objetivo de vacinação nessas regiões, mas não no país todo. Para tal classificação, a equipe utilizou a seguinte matriz:

Fonte: Matriz de impacto x probabilidade da Seplan. TCU – Manual de Gestão de Riscos (2018, p. 23).

Com base na matriz probabilidade versus impacto, o nível de risco do referido programa é

Q4137650

Auditoria

No que concerne à estrutura dos controles internos

da gestão, presentes na Instrução Normativa

Conjunta MP/CGU nº 01/2016, marque a

alternativa ERRADA.

Q4079068

Auditoria

Compreende o plano organizado, os métodos e medidas adotadas pelas empresas quanto aos mecanismos de Controle Interno, EXCETO

Q4079067

Auditoria

As atribuições dos funcionários ou setores internos

da empresa devem estar claramente definidas e delimitadas, preferencialmente por meio de manual

interno organizacional, em relação aos sistemas de

controles internos. As razões que definem essas atribuições são, EXCETO